2020年以来,国内大炼化及轻烃装置聚集扩能,华夏PE产能持续增添,PE资产构造性过剩和供需失衡的难题日渐突出。未来趋势而言,2023年,不管是原料端仍是下游条件端,国外概括条件偏弱,估计PE出口量增速或有所减缓。

市场竞争日趋剧烈,国内PE价格陷入世界洼地,表里盘套利空间缩窄。2021年,华夏聚乙烯进口趋势进入下行通道,与此同一时间,伴随着部分资源出口套利窗口的开启,2021年PE出口量增幅显著,同比增幅达103%。2022年出口量维持增长,同比增幅约41%。

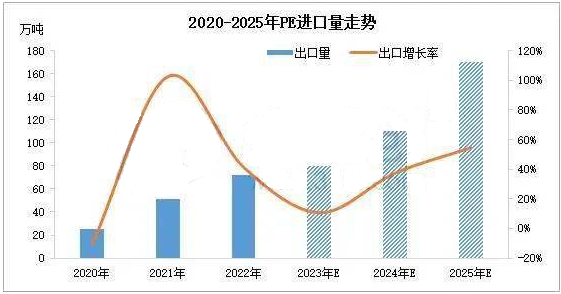

2020-2022年华夏PE出口量呈阶梯状走势,近年来随中国PE市场构造性失衡显现,境内PE市场竞争加剧,华夏PE价钱陷入世界洼地,伴随着出口套利窗口的开启,2021年PE出口量激增,年度总出口达51万吨,同比增幅达103%。2022年PE出口量维持增长,年度总出口量72万吨,同比增幅约41%。

从PE各品种出口量来看,2020年后国内大炼化及轻烃装置集中上马,2021年产能得到有效解放,华夏PE产量增长,尤其HDPE品种,新装置排产资源多,市场竞争压力加大,新投放资源多以低廉投放市场,中国HDPE价格重心显著减少,且价格高低断层景象较为明显,部分低廉资源出口窗口开启,2021年中国HDPE出口量增幅最为明显,且在2022年接着维持增长。概括来看,2022年,中国HDPE出口32.48万吨,较2020年增添19.27万吨;华夏LLDPE出口18.60万吨,较2020年增加14.90万吨;华夏LDPE出口量21.17万吨,较2020年增长12.85万吨。

从出口方向来看,2020-2022年国内PE出口最重要的集中在华夏香港、华夏台湾、东南亚、拉丁美洲及亚洲和欧洲部分地域。2022年,中国PE至越南出口量大幅增添,越南成为华夏PE出口量最大的国家,其次中国香港对大陆PE资源维持相对安稳的需求。此外,2022年中国PE出口至孟加拉国、菲律宾及俄罗斯资源量明显增加。

俄罗斯方面,2022年,因为俄乌冲突持续影响,美国及欧洲国度不断加码对俄罗斯的金融制裁,国外卖家规避与俄罗斯进行买卖,俄罗斯从他国市场进口的订单遭到阻力,转而转移到中国市场,2022年俄罗斯对中国市场的PE询盘同比增添,定单量也较往年大幅增加。那末为什么俄罗斯资源在加大对华夏出口的同时还要增添对中国市场的要求呢?究其原因,俄罗斯本土生产的PE资源品种偏少,中国PE出口至俄罗斯资源多为与俄罗斯本土资源差异化产物。

未来趋向而言,2023年,不论是原料端又是下游请求端,海外综合请求偏弱,预计PE出口量增速或有所延缓。2023年海关总署全新数据表示,1-3月PE出口量22.15万吨,较2022年同期增添11.81万吨。3月受世界概括供给及表里盘价差要素作用,PE出口同比仍维持明显增速。只是日前来看东南亚市场走弱,南美需求也有走弱,后续出口难度或有所加大。

总体来看,随着境内产能的不断增长,国内市场争取国外销售至关要紧。而出口增速方面,鉴于2023-2025年中国投产产物晋级预期等因素考虑,估计2024-2025年PE出口增速斜率再一次提高,金联创预测2023年中国PE出口量约80万吨,同比增速10.73%;2024年华夏PE出口量约110万吨,同比增速约37.50%;2025年华夏PE出口量约170万吨,同比增速约54.55%。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00