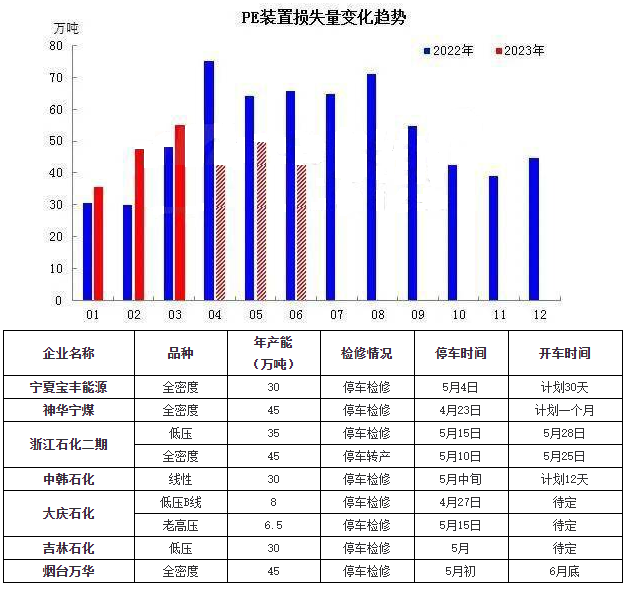

随着下游请求的转弱,二季度是我国聚乙烯装置惯例检修季节,2023年进入二季度后,四月份国内聚乙烯装置计划性相对较少,至月底国里面分企业陆续拉开计划性检修的序幕。

2023年二季度涉及检修产能562万吨,估计亏损量在135万吨左右,较一季度损失量略有减少。高压、低压、线性以及全密度涉及产能区分在60万吨、161万吨、60万吨和281万吨。检修装置分布最重要的在华东、西北及华中、华北地域。

2023年一季度聚乙烯装置损失量较昨年同期增长30万吨左右,装置检修聚集,新装置投产产能利用率偏低以及部分装置受利润损耗作用开工负荷偏低等因素影响,2023年一季度聚乙烯装置检修损耗量较去年同期增加。

自4月底最初,国内聚乙烯装置计划性检修持续开始,5月份计划检修装置涉及产能在274.5万吨,上述企业检修预计将造成23万吨左右的产量损失,对有关的部分区域与品种供给降低,对市场存留必定有益刺激,但因为5月份传统农地膜条件根本完结,对线性、高压等产品要求转弱,供需两弱状态下,仍需多关注期货、原油以及国表里宏观经济信息等因素的影响。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00