4月,估计华夏PE供应量(国产+进口+再生)359万吨,环比降低3.88%。国家内部方面,4月国内检修与装置重启并存,国产量环比小幅提升,增幅约0.87%。分品种来看,4月LDPE装置根本无检修计划,燕山20万吨/年LDPE/EVA出产线本月回归制造LDPE,境内LDPE总产量环比增加。产量占比提高1个百分点。HD-LL价差仍处于负值区间,只是境内镇海、中安等线性装置停车,而连云港、兰州榆林、塔里木及浙石化等多套低压装置重启。4月LLDPE产量占比减少3个百分点至41%,HDPE产量占比提高2个百分点至47%。

进口方面,4月份随国外供给连续恢复,进口资源报盘增添,但月内实盘到港预期暂保持低位。5-6月份,随进口料实盘陆续增加,PE进口量或有所提升,期间继续关心国内要求规复概况。

再生PE供给方面,新老料价差有所加大,不过4-6月再生PE请求季节性回落,估计再生PE供应季节性回落。同比来看,估计4-5月再生塑料供给高于昨年同期,6月新料供给预期继续增长,新料价值承压,叠加季节性要求回落,再生PE供应或快速回落且低于去年同期。

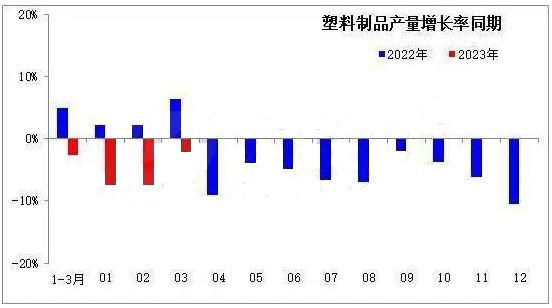

3月,中国塑料制品产量732.9万吨,同比下降2.1%;2023年1-3中国塑料制品累计产量1838.6万吨,同比下降2.6%。塑料制品累积产量跌幅较1-2月的-7.4%有所减轻,只是3月概括产量依旧低于昨年同期。概括来看,塑料制品月产物同比仍维持跌势,对聚乙烯市场要求支撑能源不足。

出口方面,2023年3月中国塑料制品出口225.67万吨,同比增长13.36%。1-3月,塑料制品出口量564.71万吨,较2022年同期低8.58%。细分来看,华夏PE购物袋类制品1-3累计出口25.08万吨,同比下滑5.56%。3月华夏PE购物袋类制品出口10.31万吨,同比增添12.20%。概括来看,2023年3月华夏塑料制品出口量同比增长由负转正,不过考量全球经济脆弱性仍未得到有效解决,未来塑料制品出口趋向有待进一步关心。

未来储存走向而言,4-6月,PE综合供应维持高位,市场降库存压力仍存。细分数据来看,库存压力依旧聚焦于贸易商、煤企及港口。月度趋向来看,预计4-6月PE期末储存偏向中性预期。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00