在PVC产业盈利状态不佳、高储存及价钱处于低谷的背景下,部分PVC产能投产激起市场的重点关心,那么对于市场作用如何?

1、新装置投产进展

截至2023年4月份,2023年已新投产PVC装置120万吨,均为乙烯法装置,其中包括山东信发40万吨乙烯法装置、广西华谊40万吨乙烯法装置和万华福建40万吨乙烯法装置,后期陕西金泰和浙江镇洋发展仍有投产计划,涉及产能在90万吨,预计2023年PVC新投产装置产能共计210万吨,比较于昨年增长43.84%。

2、历史回顾

据统算,2022年境内PVC投产产能在146万吨,但因为天津大沽PVC装置中有40万吨为新旧产能置换以及四川成都华融12万吨PVC装置退出,故2022年PVC产能仅增添94万吨。

3、背景及原因

PVC属于高耗能产业,国家内部分为沿海的乙烯法装置和内地的电石法装置,而受资源的限度,国内PVC产能多为电石法,但比较于乙烯法PVC公司,电石法PVC公司污染程度高,由此鉴于环境保护的考虑,颁布了相应规定加强对电石法PVC装置新投产的约束。比如从2021年起内蒙古没再审批焦炭(兰炭)、电石、聚氯乙烯(PVC)等新增产能项目,确有必需建设的,须在区内实施产能和能耗减量置换。因此除了从前规划审核的产能,将不会再有新的电石法PVC产能投产,未来境内PVC装置的投产多为乙烯法PVC企业为主。

4、对PVC工业的影响

1) 供给负担大

目前国家内部PVC库存处于偏高水准,吸收仍需必定时间,原本PVC公司检修利好会减少一部分PVC供给量,但随着新投产的PVC产能解放,将弥补检修的亏损量,供应端压力依然较大。

2) 压制价格反弹的力度

5、趋向展望

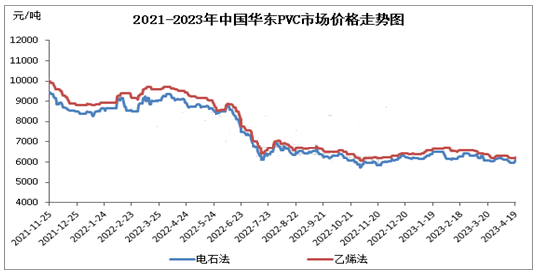

概括来看,若计划新添装置依期投产,2023年PVC产能估计将达3131万吨左右,供给端负担继续增大,假如需求端没有实际性的提升或动作,PVC行业难以扭转供大于求的局势。此外,在此不利情势的状态下,估计2023年上半年PVC市场价值不容易突破6700一线,而2023年下半年PVC市场价值也不容易突破7000一线。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00