一季度国内PBAT均价为13464元/吨,同比走低39%。二季度 本钱与供需还是制约PBAT市场走势的最重要的要素。

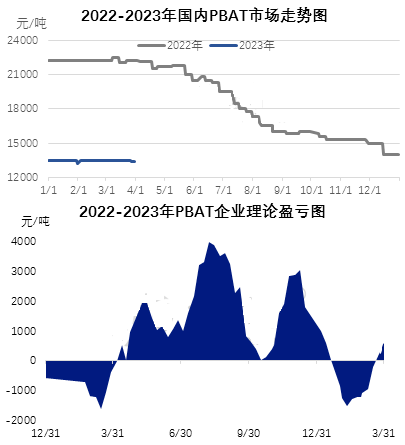

一季度境内PBAT市场稳中走弱,一月,工厂开工负荷不高,下游按需采买,市场走稳为主,春节后部分下游公司复工时间较晚,要求钳制下,部分持货商选项让利出货,价值窄幅下跌;二月,随着下游终端企业逐步复工以及原料价钱上浮,PBAT行情小幅反弹,但下游对高价原料较为抵触,接货情绪一般,市场进入僵持梳理阶段;三月原料走弱,对PBAT成本支撑不足,月内停车装置重启叠加新装置投产,产量增添,而下游请求跟踪不足,多重利空下,一季度末PBAT市场走向趋弱。2023年一季度境内PBAT均价为13464元/吨,同比走低39%。

一季度PBAT产量增突破2万吨,同比上涨7.36%

一季度国内PBAT市场开工率不断走高,一二月份行情僵持梳理,公司装置调整不大,多半装置停车,开工率和产量处于低位,较为稳固;进入三月,浙江华峰3万吨/年装置和华阳新材6万吨/年装置先后重启,以及湖北宜化、安徽昊源、山东道恩、济源恒通新装置试产,带动开工率和产量同步走高,3月产量历史性突破2万吨,但部分装置仍停车,一季度开工程度不及去年同期。2023年一季度产业开工水平在16%,同比减轻35.25%;2023年一季度国内PBAT总产量在4.08万吨,同比增添7.36%。

制造企业利润倒挂,业者踊跃性受挫

2023年一季度国内PBAT出产企业利润水平多半时间处于倒挂状态,一季度末盈利水平一步步回流,PBAT有益难寻,维持窄幅震荡梳理,而一月份原料BDO和己二酸价格宽幅拉涨,挤压PBAT利润体积,最低利润水准出如今2月9号,此时BDO价格涨于本年最高点,理论上公司每出产1吨PBAT亏损1519元,低迷行情下,场内开工程度也处于相对低位;而三月中旬最初,BDO打开宽幅走跌方式,公司利润最初往下游PBAT转移,公司理论利润水准也从亏损调转方向盈利。昨年一季度PBAT因成本价格高位,损耗状况较为严重,本年一季度尽管盈利水准仍不理想,但本年度BDO价格相对较轻,由此总体利润状况稍强于昨年同期,同比走高76%。

二季度市场供需矛盾加剧,PBAT行情或震荡走弱

2023二季度国内PBAT市场或震荡走弱,成本与供需又是制约PBAT市场走向的最重要的要素。厂家开工情况虽受利润效用振动,但PBAT产能连续增长已成定势,商品供给量上升,而需求方面维特一般,公司按需接单,短期供需面仍无明显有益支撑,市场廉价抛货现象仍存。上游原料方面,二季度BDO、PTA、AA整体走向维特震荡,下游市场体现并不乐观,后期仍有看跌可能,本钱对PBAT支撑欠佳。概括来看,后市预测PBAT价格震荡梳理,国家内部行情体现疲软,世界市场也许是条件的另一增长点,为市场带来阶段性、地域性供需波动,是以市场区域化走向依旧显著。预计最重要的地区市场价钱或在11500-12500元/吨周边振动,低点或显露在5月份。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00