时间退回至3月,最大热点被“超30家终端车企史诗级降价”所霸屏,事件最早可追溯到开年特斯拉品牌汽车降价,这无非是打开汽车市场竞争的第一信号。面对汽车市场的疲软和7月1日即将实施的国六b(国标第六阶段b)排放标准,以湖北东风旗下众多车系降价为先,其他车企也逐步加入,车市价格战一触即发,截止目前,已有超过30个汽车品牌直接或间接借了这波“东风”,甚至有车型优惠超10万元(奥迪、宝马部分车系)。

事件一出,汽车内饰产业链相关塑料为之一振,比如用量较大的改性PP,然而综合3月份乘联会数据来看,3月1日至26日,全国乘用车实现批发销量114.6万辆,同比-8%,较上月同期-19%,今年以来累计批发421.2万辆,同比-14%;实现零售销量102.1万辆,同比-1%,较上月同期-17%,今年以来累计零售370万辆,同比-15%。满屏的负值,不难看出此次降价似乎降了个“寂寞”,而PP塑料市场在整个3月旺季表现涨少跌多,对再生市场利好更是难寻。分析原因主要有以下几个方面:其一,连续三年的疫情,让大众消费观有所改变,此次汽车降价更深层面看是刺激消费市场,但价格战周期内,消费者更多会愿意等一等,持币观望心态加重。其二,国6B新规实施或存延期信号,车企降价力度或在6月底出现最大拐点,加之目前所销车型大都是库存车型,故而在塑料市场需求动能上表现欠佳。汽车是PP塑料一个比较大的下游领域,再加上降碳政策的带动,也是再生需求的一个大市场,汽车消费量的上升,将对PP及再生PP市场起到一定拉涨影响。

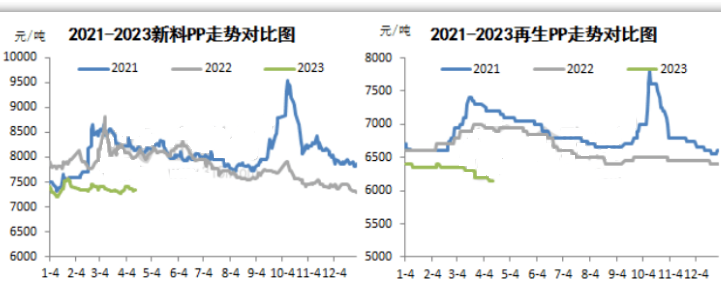

3月反常下滑,场内利空情绪加重

新料PP与再生PP价格在3月份不涨反跌,主要受终端需求跟进不足所拖拽。回顾2021-2022年历史数据,3-4月份为季节性旺季,业内人士普通预期向好,然今年却出现超季节性下滑,弱需求与强预期博弈,在供大于求格局下,持货商不乏报盘走低。结合上述乘联会全国乘用车销售数据来看,在降价刺激下,终端需求改善仍显谨慎,一方面是大众消费心理承受三年疫情打压后更显谨慎;另一方面是现阶段大环境之下,内需支持仅靠降价政策稍显不足;三是消费者观望心理较重,降价政策施行时间尚短,“买涨不买跌”情绪多有影响,故而短期反映在需求上动能尚不明显。

短线预期谨慎偏弱,长线可平静观望

回想2008年12月“家电下乡”政策,在实施的4年时间里,政府补贴金额高达900亿元,拉动了近3亿台家电产品的销售,实现销售收入7000多亿元,有效带动了家电业和国民经济的发展。不得不承认这是当时积极扩大内需的重要举措,跟当时农村人口分布及收入息息相关,而如今汽车降价政策有异曲同工之妙,但汽车是消费品的同时,更新换代周期也相对偏长,加之即便降价后,10万左右的汽车价格也是大多家庭2-3年左右存款。宏观角度看,汽车降价或是刺激内需的政策之一,但反映到社会终端,其购入情况还是“等等党”居多。

再看塑料市场,终端消费释放不足是制约今年行情的最大利空,制品厂采购侧重刚需,囤货热情消退,旺季需求被逐步稀释,导致场内利好难寻,新料价格承压多处低位成交,故而极大程度抑制再生料价格。目前汽车降价拐点初步预估在6月底,正值二季度末期,场内业者观望心态较重,而6月份汽车价格走势或对市场消费心态及消费力度起到关键影响。然而从历史数据特性出发,二季度塑料大宗市场需求多数震荡偏弱,故而难排除短期交投仍处谨慎小单格局,新料PP及再生PP市场利空因素尚存。

短线看,事件性催化加速消费崛起,但疫情后市场刚性需求恢复尚需时间;长远看,国内政策意在保稳增长,故而不会任由经济继续萧条,即使二季度未见明确政策或利好信号落地,但从长线出发,大环境必将逐步走向好转,业者需多保持偏乐观心态。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00