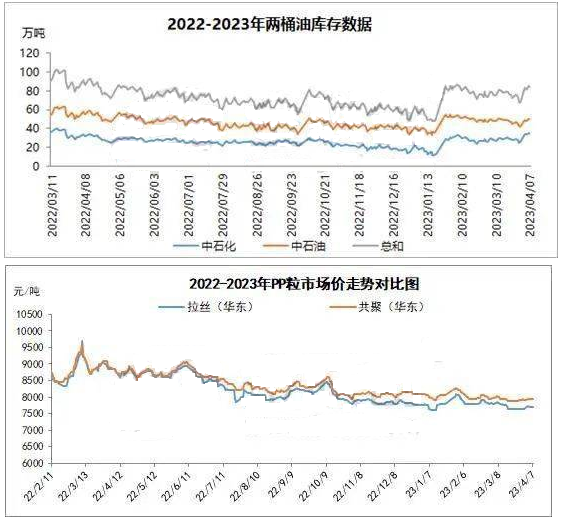

聚丙烯市场供应面负担愈加显著,一方面是储存累积的负担,节后归来两桶油库存累积至85.5万吨,另一方面因汽车家电工业、塑膜产物映入需求冷季,供需矛盾尖锐,业者心态悲观,下游企业采买力度受限,贸易商频频让利,然全体成交难现转好局面。

整个一季度,两油储存振动区间在48-86万吨,涨幅最高出如今春节假期后,最低出如今春节假期前,贸易商适当补库,两油库存有序去化。进入4月份,月初清明小假期后,两油库存累积至85.5万吨,场内人员看空心态浓厚,市场高价资源成交不畅。

4月初PP期货陆续走高趋势,石化及中油公司出厂价格调涨跟踪,现货市场报盘上移;下游工厂低位适量补仓,买卖气氛有所转好;然自4日起,聚丙烯期货冲高回落,市场询盘氛围转淡,商家报盘高位回落,需求面收购情绪一般,场内成交呈现暂不理想。

目前来看,聚丙烯市场利空要素占据主导,短期内虽然有部分装置泊车,但泊车时间较短,对市场支撑局限。后期来看,福建联合二线计划4月中旬泊车检修、宁夏石化预计4月17日泊车检修、神华宁煤三线和四线预计4月中旬后泊车检修,此外新装置方面,巨正源(一期二段)计划月内投产,由此来看,若新投产企业按时投产,市场供应负担仍存;需求面接货未有明显好转,工厂采买保持刚需。由以后期来看,预计PP粒料市场价格承压,储存去化速度放缓。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00