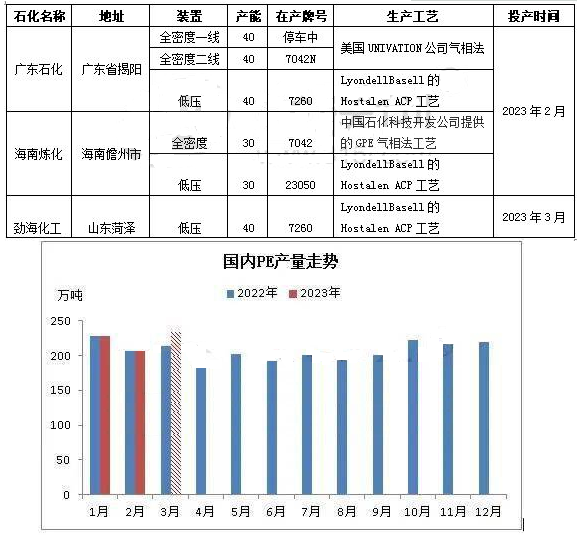

2023年一季度国家内部聚乙烯新装置投产集中,共计新加产能220万吨/年,其中涉及全密度产能110万吨/年,低压装置110万吨/年。国家内部聚乙烯产能再上新台阶,截止当前,国家内部聚乙烯产能在3061万吨/年。

继2月份广东石化及海南炼化聚乙烯新装置投产以后,3月中旬劲海石化40万吨低压装置成功投入出产。国家内部聚乙烯产能再上新台阶,截至目前,国内聚乙烯产能在3061万吨/年。

2023年一季度国家内部聚乙烯新装置投产集中,共计新增产能220万吨/年,其中涉及全密度产能110万吨/年,低压装置110万吨/年。新装置投产后产物供给主要聚集在低压及线性品种。从投产地区看,新产能最重要的聚焦在华南及华北地区,其中华南地区新增产能180万吨/年,华北新增产能40万吨/年。

国内新添装置海南炼化、广东石化、山东劲海化工在2023年一季度相继投产,虽然其他石化受成本效用开工率有所降低,但在新加产能冲撞下,境内资源供给相对完全。3月份新产物陆续投放市场,国产PE供给量增加。一季度国产PE供给预估在668.85万吨,同比高涨19.22万吨,涨幅在2.96%,此中1-2月国内PE产量较昨年同期基本持平,3月份PE预估产量在233.97万吨,同比上涨19.91万吨,涨幅在9.3%。

2023年下半年,国家内部聚乙烯装置仍处于聚焦扩能期,计划投产装置涉及产能155万吨/年,从投产物种来看,最重要的涉及低压及线性,其中涉及低压产能125万吨/年,线性产能30万吨/年,据了解天津南港30万吨线性装置定位产物线性低密度聚乙烯(茂金属)为主。从投产地域来看,新装置投产地区最重要的涉及西北地区、华北地区。2023年下半年若三套新装置如期投产,届时国内聚乙烯产能将达3216万吨/年。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00