PVC年底如何收官,2023年又如何开启? 2022年12月至2023年1月上旬有低位反弹的预期,但继续上涨也存部分压力,难以向上突破6500一线,而2023年1月中旬之后,可能会出现窄幅回落,然后保持震荡运行为主,后期应多关注经济面以及政策面的消息。

截止12月初,国内PVC企业检修较少,而国内前期部分停车或降负荷企业仍未恢复,对整体开工提升形成一定压制,开工率提升受限。当前部分PVC生产企业仍处于停车状态,例如河北盛华、山西昔阳化工、云南南磷、中谷矿业、河南神马、河南济源方升、山东东岳以及泰山盐化等PVC装置,除去当前停车装置外,检修装置只有韩华宁波PVC装置。后期来看,若无意外发生,停车和降负荷仍是影响开工的主要因素。

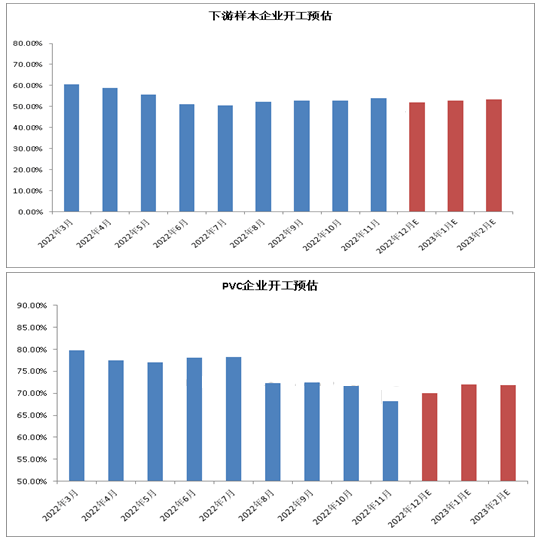

根据上述装置汇总表来看,12月份仍有部分PVC企业存在降负荷或停车,整体开工提升有限,预估12月份PVC生产企业开工约在70.02%左右,而1-2月份来看,正值春节假期前后,且PVC企业暂无明显新增检修计划,整体开工有所提升,但受制于停车和降负荷企业,开工提升有限,预计1-2月份开工率约在71%-72%左右波动。

从国内房地产相关数据来看,今年国内房地产数据弱于去年同期水平,也间接体现了下游制品需求的弱势。截止2022年10月份,国内房地产施工面积累计约在88.89亿平方米左右,较去年同期下跌5.73%;国内房地产新开工面累计积约为10.37亿平方米,相比较去年同期下跌37.79%;房地产竣工面积累计约在4.66亿平方米,较去年同期下跌16.67%。

在国家出台多项提振政策后,房地产等行业有一定好转,PVC下游制品企业开工有提升预期,但在经济状况不佳、天气寒冷以及疫情等方面的影响,下游制品企业开工难有较大改善,故我们预估2022年12月至2023年2月份PVC下游样本企业开工窄幅提升,开工约在51-55%,仍处于偏低水平。

综合当前行业状况以及上述供需面的预估,我们预计2022年12月至2023年1月上旬有低位反弹的预期,但继续上涨也存部分压力,难以向上突破6500一线,而2023年1月中旬之后,可能会出现窄幅回落,然后保持震荡运行为主,后期应多关注经济面以及政策面的消息。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00