2022年是极不普通的一年,也必将是好几年以后津津乐道的一年,源于市场透露了一堆出乎预想的状况和变化,年内PVC价值全体偏弱趋势运转,上半年PVC价值波动并适宜,而自年中旬开始PVC价值持续走跌,再次跌至疫情此前的偏低程度,年内跌幅达3600元/吨左右。偏弱走向的背后是供需不平衡的体现,而造成供需失衡来源多方原因,一是疫情的来回,二是经济规复不佳,三是工业下游的延续低迷。那末年底收尾之际,PVC产品的供需格局又将透露怎么的变化呢?下方咱们从几个方面来解析一下:

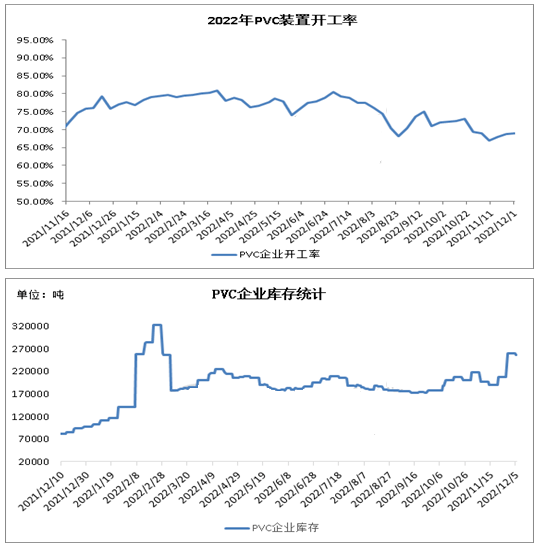

自2022年以来,国家内部PVC开工率变化范围有所扩大,根本在68%-80%左右上下变化。其中部分时间PVC装置开工率的下降主要还是由于部分PVC装置检修、泊车以及降负荷的原因,截止12月初,国家内部部分 PVC 生产企业装置依然处于停车或降负荷状态,限制开工的提高,全体PVC开工率依然不高,开工率约为69.03%左右。

进去2022年,PVC工业仍受疫情等方面的袭扰,开工有所下滑,但由于产能增长以及部分条件仍在下出口概况良好,PVC产量仍有必将增长。截止2022年10月份,境内聚氯乙烯产量为175.83万吨,环比下滑0.67%,同比提高4.51%;2022年1-10月份产量总和为1837.02万吨,同比增长0.99%。

截止(12月05日)华东华南地区样本仓库总储存减少,华东华南社会储存在24.85万吨左右,环比减少8.64%。其中华东地区样本仓库库存约在19.95万吨左右,华南地域样本仓库储存约在4.9万吨左右。

截止(12月05日),本周国内PVC样本生产公司库存有所减少,约在25.65万吨左右,环比下滑1.16%。

2022年,国家内部供给满足内需外仍有剩余,而海外供应紧张,故境内进口仍处于低位,此中低点为2月份,单月进口量约为2.15万吨,同比增长9.69%左右。截止10月份,PVC单月进口量为3.41万吨左右,环比减轻1.05%,仍处于偏低程度。

2022年上半年,国外在原油爆涨的背景下PVC本钱偏高,且部分国外PVC装置由于原料难题有降负荷和停工现象,海外供给面有必将收紧,而国家里面PVC具有一定价格优势,境内PVC出口量逐月增加,于4月份再创历史性新高。下半年,由于国内外要求低迷,PVC出口量有所下调。截止10月份,PVC单月出口量进一步回落,但仍处于偏高程度,约为10.53万吨左右,环比减少11.29%,同比减少5.73%。

2022年疫情常态化以及经济状况一般,下游要求仍没有明显改进,国家内部PVC表观消费量接着下滑。截止2022年10月份,PVC表观消费量约为164.25万吨左右,环比下调2.79%,同比增长2.57%。

2021-2022年PVC下游企业开工率维持偏低程度,基本在维持在50-65%左右。截止11月下旬,PVC下游样本企业开工率在53%左右震荡,大型下游公司开工约在4-6成不等,中小型公司开工在1-4成不等,部分企业停工,全体接货状态一般,观望情绪较浓,且接单量较轻。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00