进入11月份,PVC市场供大于求的局面仍未有明显改进,且在疫情来回成为常态及经济状况不佳等状态下,PVC市场价值易跌难涨,维持低位震荡运行为主。

后市来看,疫情等外界因素仍不容乐观,而基本面上也未出现拉动市场高涨的驱动力,另外条件面持续低迷,市场供大于求的情势仍将持续,故估计后期PVC市场持续低位震荡运行。

之下是效用价钱走势的几个因素简析:

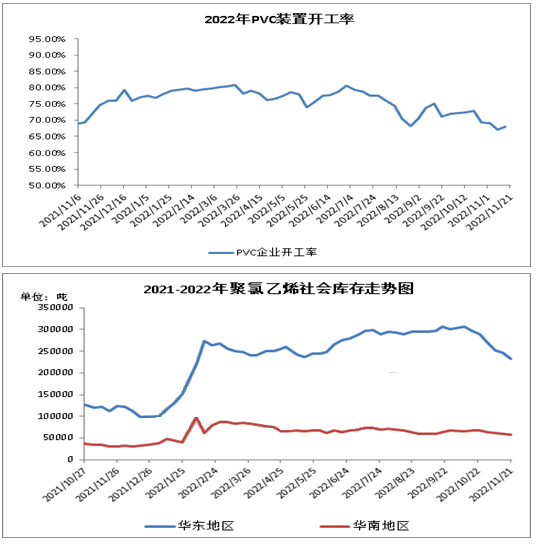

截止11月下旬,虽然国内多半PVC制造企业装置依然处于停车或降负荷状态,但此中部分企业开工负荷有所规复或提高,总体PVC开工率略有提高,开工率约为67.98%左右。目前从各地开工来看,华北地区公司开工率在64.18%左右,西北区域企业开工率在74.52%左右,华东地区公司开工率在75.91%左右,西南地区公司开工率约在90 %左右。

社会储存:截至(11月21日)华东华南地区样本仓库总库存减轻,华东华南社会储存在28.98万吨左右,环比减少4.98%。此中华东区域样本仓库库存约在23.25万吨左右,华南地域样本仓库库存约在5.73万吨左右。

企业库存:截止(11月21日),由于国内PVC企业部分装置恢复,境内PVC样本制造企业储存有所增长,约在19.79万吨左右,环比提升3.07%。

截止11月22日,西北地区原料电石跌后暂稳,而西北区域PVC价值偏弱调整,西北电石法PVC企业利润仍为负值,利润估算在-1150元/吨左右。

因为疫情来回等要素影响,当前PVC下游条件依旧低迷,下游制品企业开工偏低,接货宜昌谨慎,刚需拿货为主。截止11月21日,下游制品企业统计开工率约在53%左右,较前期变动适中。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00