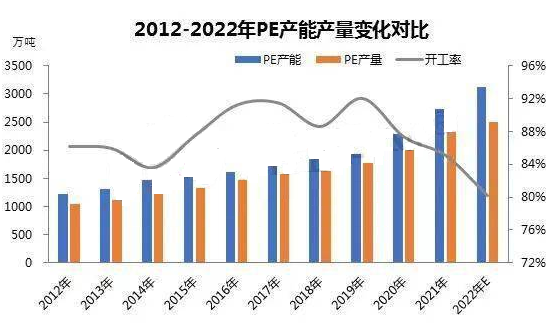

聚乙烯产能持续增长,2014-2016年中国煤化工聚焦扩能,2020-2021年中国聚乙烯市场映入了大炼化扩能时代,国家内部产能集中增长,产量随之增长。2019年PE装置开工率创高点92%,2020年开始国内PE装置开工率逐年减轻,2022年PE装置开工率预计在80%左右。

PE产量的增长与产能的不停投放相关联,2021年产能增加440万吨,PE产能达到2726万吨,PE产量达到2319万吨,产量同比增长16.15%。2022年产能计划新加395万吨,估计产能将达到3061万吨,产量预估将达到2503万吨左右,同比增长9.9%。

近十年,PE装置开工率保持在83-92%之中,此中2014年国家内部PE装置开工率最低,2019年装置开工率最高,但自2019年装置开工创下历史新高后,境内装置开工率显著下降,2020-2021年装置开工率区分在87%和85%左右,2022年受到要求疲软以及石化生产公司利润损失等影响,装置开工率接着大幅降低,估计2022年我们国家PE装置开工率在80%左右。

2022年PE已投产产能在175万吨,低压是扩能最多的品种,在135万吨/年。2022年已投产装置中高压仅浙石化一套装置投产,产能在40万吨/年。浙石化高压投产后,一定水平上国家内部高压资源供给吃紧概况,对高压价值下行有较显著作用。

据统算,2022年,国内新加PE产能395万吨,2022年底境内PE产能达到3121万吨。除去今年已投产的175万吨产能以外,2022年四季度PE仍有计划投产产能在220万吨。2022年后续PE投产产能按地域划分,装置主要集中在华南地区,涉及产能180万吨/年,其次为华北地区,涉及产能40万吨。

2022年陆续PE投产产能按品种划分,HDPE装置和全密度装置均计划新添110万吨/年;概括来看,未来低压品种面临供给端负担持续增长。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00