近几年国家内部聚乙烯产能处于扩能集中期,华夏聚乙烯没再是依靠大批进口资源来填补境内市场的空缺,而是随着本身国家内部产能的增长,产量也不断的满足本身的需求,进口依存度将逐渐下滑。

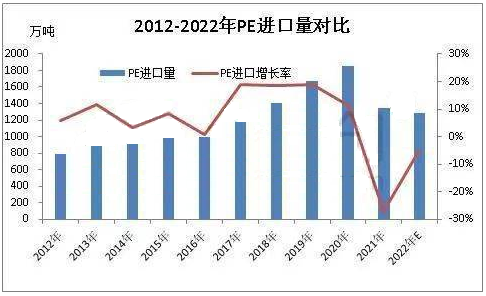

2022年聚乙烯预估进口量为1285.9万吨,较2021年降4.76%。从时间上来看,聚乙烯进口量在2012-2020年时代一直处于增长态势,直到2021年聚乙烯进口量最初透露滑坡,最重要的为近两年国家内部装置投产处于集中上升期,叠加疫情反复,导致进口量比较此前有所减少。

2012-2022年聚乙烯产能处于不停扩张期,到2022年预估产能将达到3051万吨,增长率为12%,比2021年增加385万吨。伴随着产能的逐渐增长,产量也同步增添,将进一步满足境内聚乙烯的要求。

2016-2019年聚乙烯自给率一直处于下滑阶段,主要为国产聚乙烯受国外市场低价位货源的影响,一直维持较高的进口依存度,且PE产能偏低叠加内部需求昌盛,导致一部分请求出自于进口资源。直到2020年起聚乙烯自给率开始上升,最重要的为国家内部聚乙烯产能的不停加码,产量的增长与产能的扩张是相关联的,近几年随着国内聚乙烯的不停扩能,产量亦处于后续增长的态势,市场缺口渐渐填补,自给率透露大幅提升局势,对外依存度渐渐减轻。

未来3年聚乙烯仍将有千万吨左右的产能投放,对于进口资源的依赖度或延续处于低位概况,国家内部聚乙烯产能产量也将不断满足内部需求。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00