8月份聚乙烯市场货源供给增加,但下游要求低迷,场内成交气氛清淡,转入9月份,随着农膜要求的渐渐启动,以及金九银十的需求旺季提振,市场价值有望抬高。

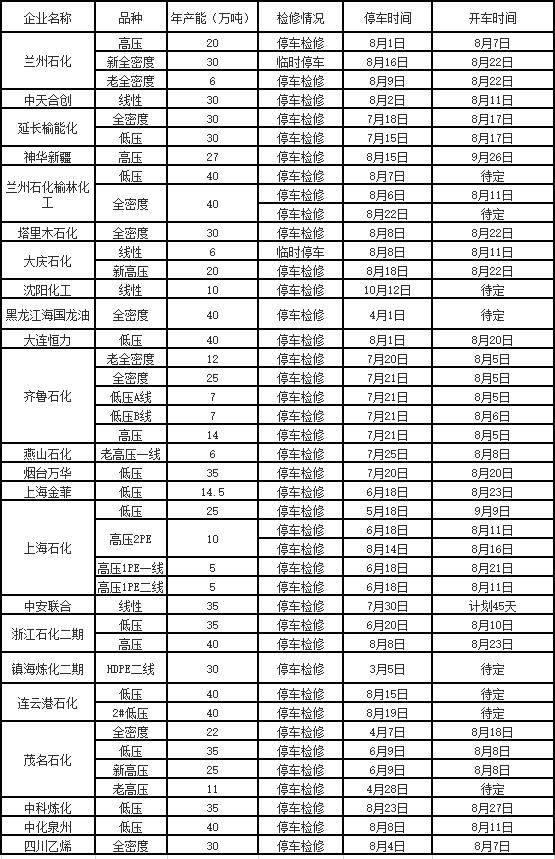

本月境内PE装置检修有所减少,月内兰州石化高压/新全密度/老全密度、中天合创线性、延长榆能化全线、塔里木石化全密度、大庆石化线性/新高压、大连恒力低压、齐鲁石化全线、燕山石化老高压一线、烟台万华低压、上海金菲低压、上海石化高压、浙江石化二期低压、茂名石化全密度/低压/新高压、中化泉州低压、四川乙烯全密度装置均已重启;神华新疆高压、兰州石化榆林化工低压/全密度、沈阳化工线性、黑龙江海国龙油全密度、上海石化低压、中安联合线性、浙江石化二期高压、镇海炼化二期低压二线、连云港石化低压/2#低压、茂名石化老高压、中科炼化低压装置泊车检修中;下月宁夏宝丰二期低压装置计划检修,估计损耗量有所降低。

据了解,2022年9月起仍有三套装置计划投产。按区域划分,装置最重要的聚集在华南地区,涉及产能170万吨/年,其次为华北地区,涉及产能40万吨。按品种划分,投产最多的种类为HDPE,涉及产能在110万吨/年,其次是全密度,涉及产能80万吨/年;概括来看,后期负担最重要的还是来源于低压品种,供给将继续增添。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00