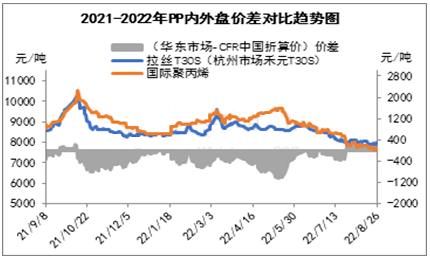

8月份亚洲聚丙烯市场弱势难改,国家内部聚丙烯价值下跌幅度略低于外盘,8月份内外盘价差由负转正,截止目前表里盘价差在267元/左右,较上月同期增长124元/吨,涨幅87%。

中国方面,月初,华夏市场市场交易有所增添,远东CFR价格在韩国和中东供给商的积极甩卖下触底至950美金/吨。随后,华夏和东南亚的价格收窄,促使更多的韩国货源涌入,总体需求面依旧偏空,市场价钱走软。下半月还是偏弱走向,华夏市场目前的供过于求,加之华夏市场经济不确定性接着困扰着市场,陆续的高温下,部分工厂受节制供应电力的影响下游终端开工率下调,需求疲弱,现货市场价钱承压。

南亚方面,上半月来看,印度的潜在需求和国内生产商一直在提供报价,对市场有一定提振作用,另印度的买盘在中断一个月后有所改进,均聚注塑,嵌段共聚等级的聚丙烯请求有所增长。后半月,节日临近对情绪产生了积极影响,请求改进,除拉丝级,其余行业请求非常强劲,注塑,BOPP,共聚呈现比较好。临近月底,印度的需求有所改良,但是巴基斯坦的要求趋势仍不明朗,市场仍存不确定因素。

截至8月26日,CFR远东拉丝价值收盘于914美元/吨,较上月同期降35美元/吨,降幅3.69%。宁波禾元拉丝收盘为7950元/吨,较上月同期跌50元/吨,降幅0.63%。表里盘价差在267元/左右,较上月同期增添124元/吨,涨幅87%。国家内部管理旺季将要到来,国家内部价格有上行预期,外盘价钱仍有承压可能,预计下月内外盘价差仍在程度线之上。

本月亚洲聚丙烯市场弱势难改。东南亚方面,月初, 由于少许韩国供应商的报价低报,本地价钱跌至1000美金/吨下方,但韩国和中东的其余消费者报价仍然维持在1000美金/吨上方,由于削减开工率后库存负担有所延缓。月中上旬,东南亚区域的工厂部分检修关闭,下游条件尚未完全规复,市场价值难提高。下半月,来源区域供给商的出卖负担后续削弱,东南亚的甩卖压力较小,但由于要求疲软,价值难以长期维持在高位。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00