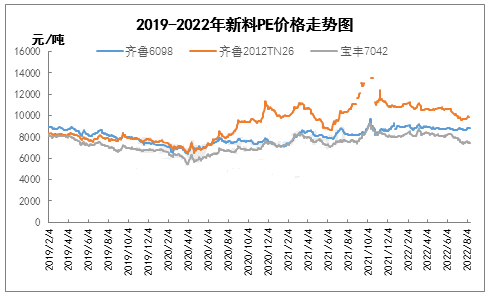

进入传统需求淡季后,下游需求端持续疲软成为制约再生PE行情发展的主要原因。虽毛料等成本端处于高位但随着场内交投情况的进一步走低,对市场的支撑力度不断减弱;不仅如此,新料PE价格的持续走跌也难以给再生市场起到利好指引,面对上下游的双重压力,再生企业不得进一步降负荷生产或压价限收毛料以来缓解供应端的压力。

随着疫情形势的向好和管控措施的缓解,助力经济景气度持续恢复,聚乙烯价格在创年内新低后于7月下旬开始触底反弹。但短期需求向好跟进仍较乏力,市场整体将维持疲软震荡格局为主,上下波动空间有限。随着时间推进,需求“金九银十”的到来,国内稳经济政策逐步发力,预计后期市场缓步向好仍可期待,但由于大环境不景气,全球制造业步入下行周期,市场变数仍然存在。

截止8月12日全国农膜整体开机率在20%左右,较上周上涨3%。周内棚膜储备订单逐步跟进,但由于部分订单规格不明确,企业开工提升有限。目前部分中大型企业开工在30%-60%,其他中小型企业小批量生产为主,开工负荷偏低。大蒜地膜订单逐步积累,企业依据订单情况,陆续启动生产,开工负荷偏低。虽棚膜需求继续跟进,工厂订单增加,工厂累积部分订单,开工有提升预期。但经销商心态或趋于谨慎,对下单积极性有一定的影响,行业开工提负或有限。

上游新料PE在后期有止跌反弹的可能性,但力度有限;下游农膜随着“金九银十”的逐渐来临,下游开工有望部分出现好转,但因大环境制约,商家心态较为谨慎,近期开工稍有上涨,但幅度有限,对原材料采购多以刚需小单为主,给予再生市场的支撑力度一般。

结合上述情况来分析,预计8月再生PE需求面整体提升有限,新旧料价差在短期内仍处较窄区间震荡,难以给予再生市场较大的利好支撑,再生商家仍以关注中旬过后国内下游企业整体开工恢复及订单跟进情况为主。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00