近日,在国际原油价格有所上涨及PVC期货连续探底后反弹的影响下,PVC现货市场价格拉涨,PVC生产企业价格稳中上调,部分PVC企业表示企业库存不高,出货尚可。

影响价格走势的几个因素简析如下:

1、亚洲市场延续跌势,利空国内现货市场(利空)

截止7月14日,亚洲PVC市场报盘继续下调,CFR远东报盘跌至980-982美元/吨;CFR东南亚报盘跌至1078-1080美元/吨;CFR印度报盘跌至1150-1152美元/吨。亚洲PVC市场供应面较为充足,而下游需求由于疫情封锁等方面的影响依旧偏淡,故亚洲PVC市场价格继续下调。

2、社会库存增加,企业库存略下降,整体仍处偏高水平(利空)

PVC社会库存来看,截至(7月18日)华东华南地区样本仓库总库存略增加,华东华南社会库存在37.1万吨左右,环比增加0.27%。其中华东地区样本仓库库存约在29.8吨左右,华南地区样本仓库库存约在7.3万吨左右。

PVC企业库存来看,截至(7月18日),由于国内部分PVC企业降负荷以及个别企业停车,国内PVC样本生产企业库存略有下降,约在20.82万吨左右。

3、需求淡季,下游开工保持低水平(利空)

截止目前,随着原料PVC价格持续走跌,PVC下游样本企业开工率略有好转,但仍处于低位,基本保持在50%左右,此外当前仍处于需求淡季,需求面偏弱,下游制品企业接货量不高,基本保持2-5天的用量不等。

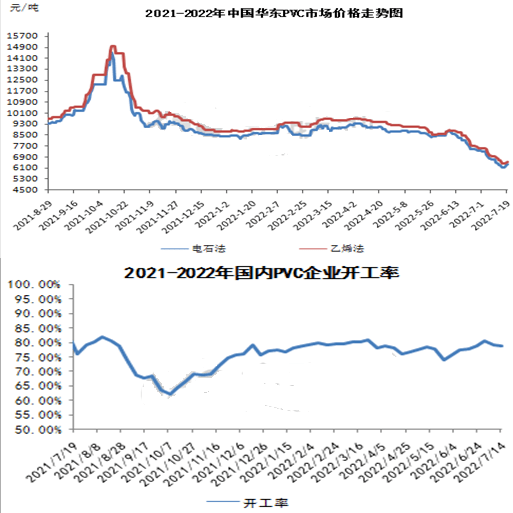

4、PVC企业开工虽有下降,但供应面依旧充足(利空)

截止7月14日,国内部分PVC生产企业降负荷生产,且个别PVC生产企业停车操作,例如山东东岳等,整体开工有所下降,开工约在78.84%左右。从各地开工来看,华北地区企业开工率在74.5%左右,西北地区企业开工率在82%左右,华东地区企业开工率在79.36%左右,西南地区企业开工率约在91.25%左右。

5、PVC企业利润仍为负值,成本支撑较强(利好)

上图也可以看出,进入7月份以来,随着PVC价格持续下跌,而电石价格较为坚挺,PVC生产企业利润空间连续下降,由正值转为负值,利润最低达-1000元/吨左右。截止7月19日,原料电石价格偏弱调整,PVC价格有所反弹,西北电石法PVC企业利润有所增加,利润估算在-850元/吨左右。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00