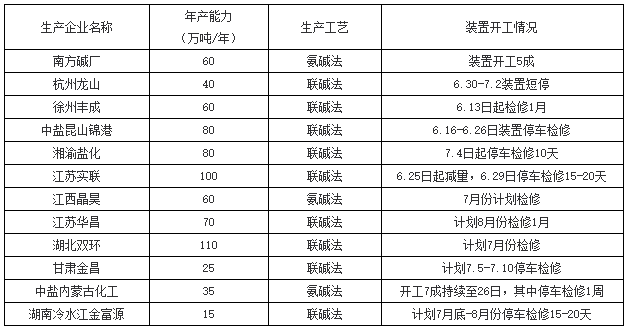

据统算,截至(7月4日)国内纯碱市场企业样本储存数量小幅反弹。据统算,目前纯碱公司储存留37.37万吨左右,较上周同期减少1.63万吨左右,环比减少4.18%;较上月同期减少22.15%;较去年同期储存量减少27.44%左右。当前年内低点储存出现于6月末34.2万吨左右,较1月中旬年内库存高点184万吨减少149.8万吨,下调幅度在81.41%左右。

近日国家内部纯碱市场价值稳中偏弱整理,华中、华东区域纯碱公司报价下调,下调幅度在30-50元/吨。市场成交氛围温和,厂家定单维特10-15天左右。市场内检修厂家较多,整体供给略有减弱,利好商家心态,大部分企业报价保持稳定。

后市预测:纯碱公司检修厂商较多,市场内整体开工减轻,纯碱供给量缩减。下游浮法玻璃资产维持疲态,玻璃市场储存维持高位,出货通常。玻璃厂家损耗出产,对高价纯碱心态抵触,后续或仍以促进刚需采购为主,四季度冷修可能性增长。光伏玻璃制造线开工稳固,收购力度尚可。轻质碱下游维特刚需,谨慎观望为主。企业库存减轻速度减缓,个别企业储存增添,整体市场或从去库转为累库状态。总体来看,纯碱市场短期内供给消弱,下游市场多维持刚需,价值方面以稳中整理为主,涨跌相对零散。具体还需密切关注纯碱企业开工变化及下游采购状况。

要求端:重质碱下游玻璃陆续弱势,玻璃公司储存、本钱负担显著。刚需采购保持安全原料储存。轻质碱下游要求变动适宜,对高价纯碱心存抵触,心态谨慎。2022年在燃料供需结构性失衡叠加世界冲突加剧的背景下,全球能源价格飙升,大幅推升国外纯碱本钱。国家内部纯碱产物竞争优势获得加强。所以较为看好国内纯碱在海外燃料价值持续飙升下的出口复苏,本年的出口量、价有望实现大幅增长。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00