当前装置检修对市场的利好支撑作用正逐步减弱,市场供应压力预期将有所加大,随着供应陆续回归,聚乙烯市场走势如何?

近期国内PE市场呈现库存积累、价格窄幅波动的态势。

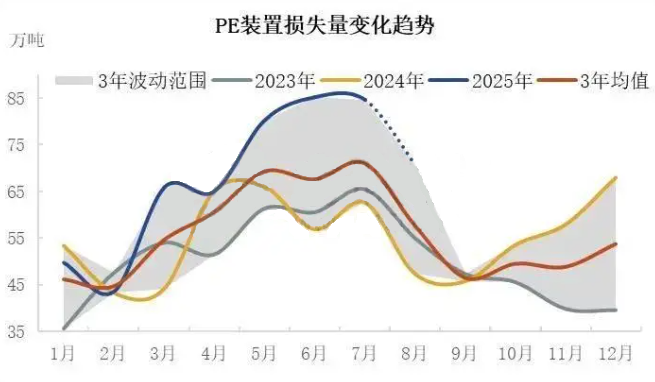

从装置检修维度来看,当前装置检修对市场的利好支撑作用正逐步减弱,市场供应压力预期将有所加大。具体来看,齐鲁石化低压B线/全密度、燕山石化高压/低压、连云港石化低压、抚顺石化等生产装置处于停车检修阶段。本月新增检修装置数量有限,随着前期检修装置陆续重启,市场供应预计呈现增加态势。装置重启进度及实际开工负荷将成为影响后续供应端变化的关键变量。

下半年需求端预计将呈现边际改善态势,但供应端仍面临195万吨新增产能释放压力。具体来看,国内传统消费旺季叠加节假日效应,预计将带动包装行业开工率阶段性提升;棚膜市场也将逐步进入季节性需求旺季,预计9-10月终端开工率将出现明显回升。预计短期聚乙烯价格或存在试探性上行可能,但持续上行动能受限,多数时间仍将延续震荡整理格局。需重点关注以下几点:

1、成本:预计油制成本支撑将有所减弱、煤制成本支撑相对增强;

2、供应:吉林石化低压/线性、塔里木石化全密度等装置计划陆续重启,国内新增检修装置有限。叠加中美达成新一轮经贸协议,美国货源对中国报盘增多,进口资源呈现边际增量,国内市场整体供应相对充足;

3、需求:9月份国内农膜市场将进入传统需求旺季,预计下游行业整体开工率将有所提升。目前需求端整体变化相对有限,市场周期性补货特征仍在,日化、食品等包装领域需求保持相对稳定,部分企业备货意愿尚存。

综合来看,市场供应压力逐步加大,而需求端支撑力度相对有限。老旧产能摸底政策或对市场情绪形成一定提振,但实际影响仍需观察需求端的实质性变化。预计PE市场价格或呈现试探性上行走势,但上行空间受制于供应压力而相对有限。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00