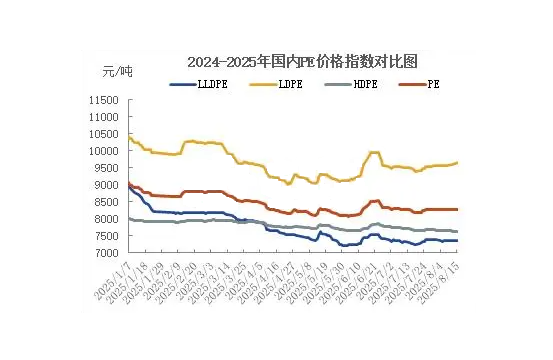

2025年8月份,聚乙烯市场产品走差异明显,其中,高压资源供应偏紧价格上扬,线性市场区间震荡,低压整体偏弱。随着“金九银十”旺季临近以及宏观面利好,或将对后期价格起到托底作用。

截止到2025年8月15日,高压价格指数9661,较8月初涨102,线性价格指数7362,较8月初跌19,低压价格指数7623,较8月初7623,较8月初跌45。对于后期市场,笔者认为,随着“金九银十”旺季临近,下游需求将继续得到提升,另外中国大基建项目对电缆、防渗膜、茂金属等产品需求增加,国内通用料排产减少,同质化竞争压力减轻,供需面对行情有偏强支撑,宏观面利好也将对后期价格起到托底作用,行情有望走势偏强,考虑到近几年国内持续扩能,供应整体充足下上升空间或将有限。

首先,中美达成新一轮经贸协议为大宗商品市场传递积极信号。2025年8月12日中美斯德哥尔摩会谈共识,双方再次暂停实施24%的对等关税,保留10%的基准税率,政策有效期90天,这一举措延续了2025年5月日内瓦会谈的缓和基调。聚乙烯市场紧张情绪得以缓解,市场价格继续小幅波动,部分价格试探走高。中美暂停加征高关税,对中国聚乙烯市场有两个影响,其一,促进需求提升,中国聚乙烯下游制品(如包装膜、管材)对美出口因关税降低而增加,拉动国内聚乙烯消费需求,支撑价格。其二,刺激中美贸易量回升,美国是全球重要的聚乙烯出口国,尤其是线性和低压,中国对美加征关税税率削减,直接降低中国进口美货的成本,刺激贸易量回升,从而压制国内价格。

其次,中国政策面继续向好,有利于提升国内需求。中国政策面从“需求端拉动”和“供给端升级”双向推动聚乙烯市场,雅江1.2万亿水电工程的轰鸣声尚未停歇,新藏铁路4000亿投资的宏大蓝图已然落地。大基建为聚乙烯市场提供长期、稳定的需求增量,尤其在管道、新能源、环保领域,国内聚乙烯经过持续扩能后,供应增多压力缓解,企业同质化竞争压力减轻,将加速行业整合与技术升级。供给端升级方面,继7月份“反内卷”的供给侧改革后,8月5日,中国人民银行、工业和信息化部、国家发展改革委、财政部、金融监管总局、中国证监会、国家外汇局联合印发《关于金融支持新型工业化的指导意见》(以下简称《意见》)。《意见》聚焦新型工业化重大战略任务,以需求牵引深化金融供给侧结构性改革,强化产业政策和金融政策协同,为推进新型工业化、加快发展新质生产力提供高质量金融服务,坚持分类施策、有扶有控,推动产业加快迈向中高端,防止“内卷式”竞争。引导新增企业有序投放,避免低价竞争,实现进口替代与高端突破。大基建对材料寿命、强度要求提高,推动茂金属聚乙烯(mPE)、超高分子量聚乙烯(UHMWPE) 等高端产品应用,2025年后国内PE生产企业对茂金属聚乙烯排产也有增多,减少了通用料竞争压力。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00