2025年7月份摩根大通全球制造业PMI为49.7%,较上月下降了0.6个百分点。全球制造业重新回到收缩区间,具体到聚烯烃又有何表现?

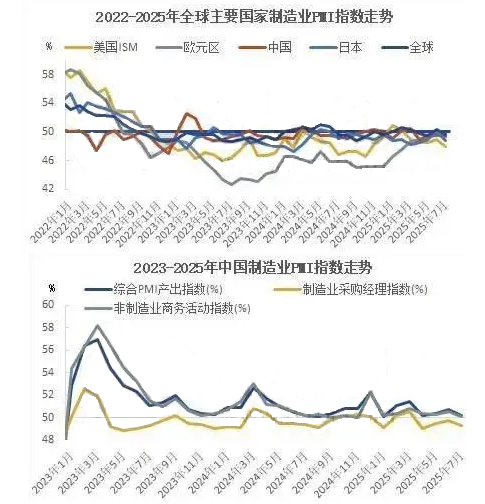

7月美国ISM制造业PMI为48%,较上月下降了1个百分点;欧元区制造业PMI为49.8%,较上月提升了0.3个百分点,已经连续37个月在荣枯线之下;中国官方制造业PMI为49.3%,较上月下降了0.4个百分点。7月份,全球制造业重新回到收缩区间,中国、美国和欧洲维持在荣枯线之下,地区和产业差异分化显著,外贸环境继续受到美国关税政策的影响,前景依然令人担忧。

7月份全球制造业PMI为49.7%,较上月下降了0.6个百分点。源于中国大陆、美国和日本的制造业陷入收缩区间,而且其中的产出指数都出现收缩。

7月份,全球制造业商业状况略有恶化,反映出产出、新订单、出口和就业的下降。对未来一年的商业信心跌至三个月低点。最新调查显示,有迹象表明,美国最近提前征收关税的影响正在减弱,同时人们对未来几个月经济状况的潜在强度仍持担忧态度。

分区域看,欧元区连续第五个月实现增长,反映出爱尔兰和西班牙的稳健扩张以及希腊、荷兰、德国和奥地利的增长。北美各地的增长放缓,美国的产量仅略有增长,而加拿大和墨西哥的产量持续大幅下降(尽管后两个国家的收缩率有所放缓)。全球跌幅最大的是中国台湾,其次是土耳其和波兰。7月份,亚洲,除中国大陆和日本以外的亚洲地区总体上是一个亮点。印度在全球制造业产出增长排名中名列前茅,其次是越南和泰国。中国大陆和日本的产量在6月份短暂增长后再次下降。

如图所示,7月美国ISM制造业PMI为48%,较上月下降了1个百分点;欧元区制造业PMI升至49.8%,较5月提升了0.3个百分点,已经连续37个月在荣枯线之下;中国官方制造业PMI为49.3%,较6月下降了0.4个百分点,仍旧在荣枯线之下运行。三大主要经济体制造业PMI均处于50%的荣枯线之下,全球经济复苏的的阻力仍大,特别是特朗普的对等关税政策在8月8日落地之后,较高的关税加剧了全球经济复苏的压力。

7月份,受制造业进入传统生产淡季,部分地区高温、暴雨洪涝灾害等因素影响,PMI降至49.3%,制造业景气水平较上月回落。主要表现,生产扩张放缓:生产指数为50.5%,较上月下降0.5个百分点,连续三个月位于荣枯线上,表明制造业生产活动继续保持扩张态势,但是扩张放缓。需求略有放缓:新订单指数回落0.8个百分点至49.4%,市场需求有所放缓。外需疲软态势未改:新出口订单、进口指数分别为47.1%、47.8%,分别较上月下降0.6和0.0个百分点,外需疲软拖累出口订单。价格边际回升:主要原材料购进价格指数和出厂价格指数分别为51.5%和48.3%,分别较上月上升3.1和2.1个百分点,“反内卷”政策引导国内供给收紧预期升温,带动价格指数低位回升。

从企业规模看,大型企业PMI为50.3%,比上月下降0.9个百分点;中型企业PMI为49.5%,比上月上升0.9个百分点;小型企业PMI为46.4%,比上月下降0.9个百分点。

“新订单减库存”则下降至2.0%(前2.1%),生产 50.5(前 51),新订单49.4(前50.2)进入到收缩区间,显示产需双弱,成品库存 47.4(前 48.1)有所下降,整体新订单减库存指标稳定在 2.0%,相对来说有一定韧性。

7月份全球制造业PMI再次回落,表明全球经济复苏劲头减弱,前景仍具有不确定性。对于聚烯烃来说,全球经济疲弱利空大宗商品,尤其是国内中小企业制造业PMI维持低位,聚烯烃下游塑料制品多中小企业,未来需求恢复压力较大。聚烯烃的基本面上供需博弈继续加剧,新投产增量压制价格反弹幅度,6月份受到地缘政治危机的扰动走出独特的行情,7月份地缘政治危机影响消退,在疲弱的基本面主导下窄幅震荡,随着8月份聚烯烃期货主力合约换月,在供强需弱的现实下,聚烯烃价格难以形成趋势性行情,预计仍将围绕前期底部震荡。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00