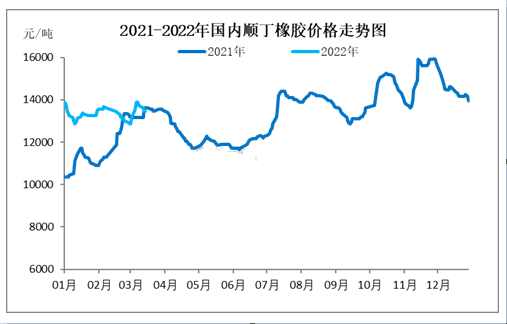

本周顺丁橡胶市场价值下调。截止本周四华北区域BR9000参考价钱为13450元/吨,较上周下跌450元/吨,跌幅3.24%。本周华北地域BR9000均价13600元/吨,较上周均价上升125元/吨,同比昨年同期高涨1.34%。虽丁二烯价值持续上涨,但本钱面有利难以对冲场内的利空。一方面,世界油价回落、相干产物沪胶宽幅减轻,外围氛围转淡拖累顺丁市场交易氛围趋于冷静。另一方面,部分地域物流运输受阻以及部分下游轮胎工厂减停产,导致下游接货意愿不强,部分收获货源顺势倒挂低出。上述原因拖累下顺丁橡胶市场价钱显露降低。

下周境内顺丁橡胶市场价钱或偏弱整理为主,估计下周华北地区BR9000价钱运转区间在13000-13800元/吨,均值较本周均值或下降100-300元/吨。

成本方面:下周来看,丁二烯国内厂家或仍无储存负担;加之近期外盘价钱陆续高位,难有进口货源到港,供应端对价钱仍有必将支撑。但下游厂商或持续刚需采买,市场成交氛围或相对通常。预计下周境内丁二烯市场或偏高位梳理。

相关产物天胶方面:下周来看,天然橡胶市场或总体体现偏弱震荡运行态势。从基本面来看,国度里面部分区域将迎来新胶开割,但开割初期新胶供给负担局限;然从条件端来看,短期企业生产运营环境仍难有明显改善,行情较难从根本面寻求到有效支撑,由此短期来看,天然橡胶市场弱势趋势难改,而目前基差水准的不停收窄亦反应价值不断寻底的进程。

供应方面:下周来看,扬子顺丁装置持续泊车,四川顺丁装置计划停车检修9天左右,其它装置暂无显著变动计划。综合计算,估计下周境内高顺顺丁装置平均开工负荷或减少至73%附近,较本周减轻4个百分点左右。

条件方面:车胎厂家方面,当前半钢车胎厂家整体开工一步步恢复寻常,但全钢车胎库存负担较大,全钢轮胎工厂提产遭到一定的压制。

综上,原料丁二烯价钱或偏强整理,成本面仍支撑顺丁价值底部。沪胶或持续弱势震荡走向,有关产物对顺丁市场拖累不减。基本面来看,下周四川、蓝德顺丁装置计划检修,加之部分装置负荷略降,供应预期有必定缩减;但同一时间受制于物流运输限度,社会储存或负担不减;而请求方面,下周轮胎开工或难有起色;基本面整体偏弱。预计下周顺丁橡胶市场价值或后续偏弱走向。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00