2025年5月份,天然橡胶与合成橡胶趋势相似,均呈现冲高回落,而主因则在于宏观的扰动,同时基本面则具有牵制,因此阶段性的反弹最终回归基本面。

天然橡胶:

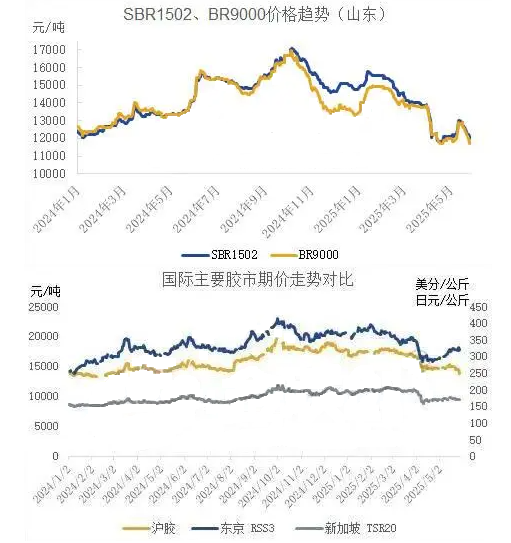

5月份,天然橡胶呈现冲高回落。泰国计划推迟割胶以及国内计划再度收储带动市场氛围,而随着中美经贸会谈取得实质性进展,股市、商品期货集体走强,太热闹橡胶期货震荡上行,RU2509合约最高值15310点。但因需求偏空,也因资金热度降温,以及中国计划对通过湄公河运输通道进口的泰国天然橡胶实施零关税消息扰动,下旬行情下行,RU2509合约最低跌至13400点。现货方面,上旬涨势行情中贸易商存在补货,但下游企业采购意向薄弱。随着利多消化,且业者对需求预期谨慎偏空,现货市场交易疲弱,下旬市场行情震荡走低。不过在月底,随着期货跳水带动现货价格下挫,部分客户却逢低少量补货。

合成橡胶:

5月份,合成橡胶行情呈现先扬后抑。五一假期后,天然橡胶回暖稍微带动市场,然而需求却不及预期,随着利多因素消化后行情却有所转弱。随着降准带来资金释放、中美经贸会谈取得实质性进展的消息显出影响,大宗商品在中旬普遍上涨,而丁二烯方面则存在诸如恒力、卫星石化装置停车的各类消息,丁二烯宽幅上行,丁二烯橡胶出现逼仓情绪,供方借此提高合成橡胶价格,合成橡胶普遍大涨。下旬,丁二烯回落,而丁二烯橡胶也偏弱运行,合成橡胶承压加重,而供方下调价格更是予以市场压力,合成橡胶处于跌势通道,交投仅在低位有短暂改善,整体交易表现平平。

趋势分析

(1)丁二烯:6月份,虽然部分丁二烯装置具有检修计划,但是考虑到进口货源较为充裕,同时考虑到部分裂解装置恢复运行等情况,且考虑到下游存在减产的情况,丁二烯依然存在压力,其行情在区间运行中将有所偏弱。

(2)供应:丁苯橡胶方面, 6月份,宜邦丁苯橡胶装置在中上旬将处于检修阶段,但是兰化丁苯橡胶装置却正常运行,甚至有部分企业计划产量略提高,因此ESBR供应将处于正常水平。顺丁橡胶方面,部分民营企业面临停车,同时燕山石化顺丁橡胶装置也自5月30日停车,因此BR9000产量预计在10万吨附近。

(3)需求:部分轮胎企业仍有放假计划,对于半钢胎、全钢胎的生产具有拖拽。假期结束后,虽然部分企业将复工,但是考虑到成品高库存,同时考虑到资金回笼,不排除部分企业降价销售的同时并控制生产,因此轮胎企业开工率将有所受限。

(4)预测:

天然橡胶:上游产出环比增量,原料价格预计松动,同时考虑到下游需求进入传统淡季而需求放缓,且端午与麦收也会影响部分轮胎企业的生产,天然橡胶行情仍有下探可能。

合成橡胶:从供应方面而言,丁苯橡胶供应仍属正常,但顺丁橡胶却存在减量。而在需求方面,月初部分制品企业放假拖拽需求的同时制品企业面临的高库存压力也会影响到其后续的生产,因此并不利于合成橡胶的消费。原料方面,虽然部分丁二烯装置面临检修,甚至听闻韩国某企业具有采购计划,但是部分检修的乙烯裂解装置恢复运行以及船货抵港、下游需求萎缩却使得丁二烯仍有压力,其行情在区间运行中将偏弱。同时相关产品也具有下滑预期,也不利于合成橡胶。6月份,合成橡胶在区间运行中将偏弱,低位虽有反弹空间,但考虑到基本面,整体趋势仍处于向下调整的阶段。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00