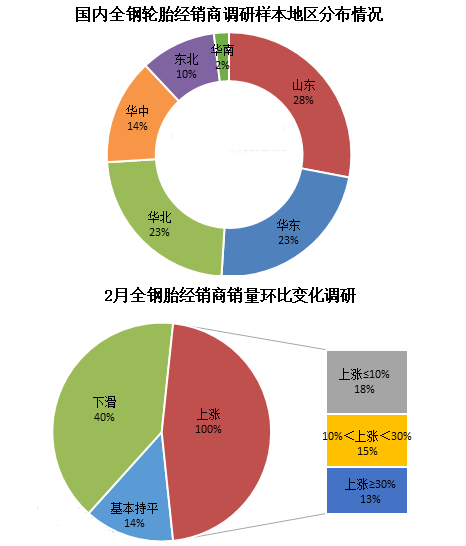

针对本月国内全钢胎销量情况,调研了国内一级及二级经销商共62家,其中一级商39家,二级商23家。调研地区涵盖地区包括山东、华东(江苏、上海、福建、安徽)、东北(辽宁、吉林、黑龙江)、华北(山西、河北、内蒙古)、华南(广西、广东)以及华中(湖南、河南)共14个省(市、自治区)。

由于调研所选取样本的地域不同、当地路况不同、各地经销商对轮胎品牌的认可度不同,导致调研样本中经销商所代理产品品牌不一,品牌层次不一。外资品牌、内资品牌(包括三包品牌、不三包品牌)所占比例如图2。其中外资品牌包括:固特异、普利司通、米其林等;三包品牌包括:千里马、威狮、雅度、朝阳、双钱、风神等;不三包品牌包括:三泰、恒丰、华盛、金利普以及部分贴牌品牌等。

从调研结果来看,春节假期贯穿本月上旬,节后市场缓慢启动恢复,实际有效工作日缩短的情况下,监测的全钢胎经销商销量表现呈现差异化,上涨、下滑及持平共存。

销量环比下滑的主要表现有:一是相较去年春节假期返市节奏,今年节后轮胎市场恢复较缓,加之部分地区新冠疫情散发,物流运输较为谨慎,货物运输周期延长,一定程度上拖累轮胎需求;二是年底部分代理商调整品牌销售结构,节后实际销量暂未完全体现;三是亦有部分经销商年前储备充足库存,年后补库意向较弱,相对走货维持刚需,销量呈下滑态势。

销量环比上涨及持平的主要表现有:一是节后轮胎市场稳步推进,各层级经销商集中补库带动货源的流通;二是部分地区代理商召开订货会的较强助推,阶段性促销政策促使订单量有所提升,从而带动销量增加。同时,未召开订货会经销商销量的增加基本取决于年后的常规补库,销量增幅相对较低;三是终端物流运输车辆运行景气度的恢复,带动部分货源往终端传导。

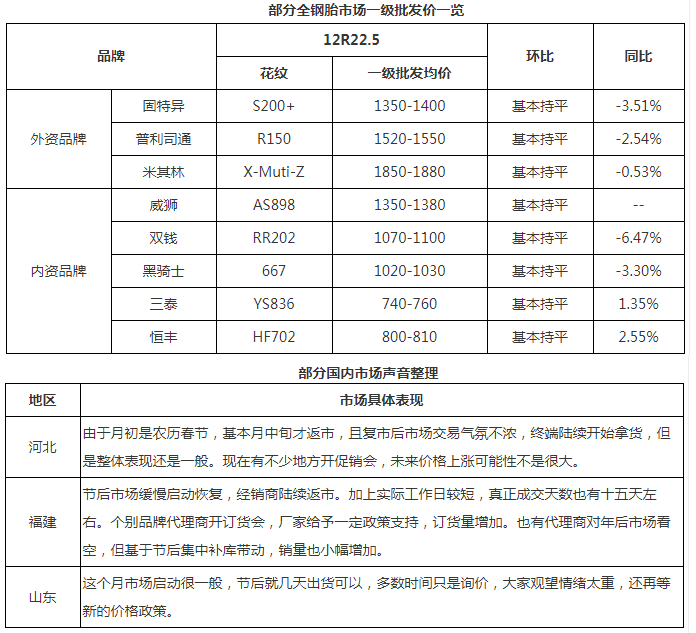

2月,国内全钢轮胎市场交投表现平淡为主,年后市场向好启动较慢。本月轮胎价格延续稳定为主,年度春节贯穿其中,市场启动较慢,多数厂家保守价格政策,以稳定推进为主。另外鼓励各地商家年后启动订货会议,给予2%左右的会议政策,更多以实际拿货兑现。

本月国内各地代理商心态不佳,年后小旺季较往年有所延迟,年后初期市场较为平淡,转至下旬才逐渐向好调整,但是销售机会较往年减弱。

本月全钢轮胎整体销售推进较为缓慢,一级代理商虽然有一定出货量,但是更多看政策拿货,经济型轮胎仍是拿货主流。另外终端市场更多以刚需进货为主,暂无过量补货行为。

从了解来看,本月市场库存总量处于向下传递趋势,整体库存有一定下降,但是下降幅度并不理想,当前市场库存仍相对高位。

对于次月全钢胎经销商销量变化情况,认为次月销量将呈现环比增加趋势。一是来自客观实际销售日天数增加的带动;二是上月订货会部分未及时交付的订单或在本月进行兑现;三是年前储备充足库存的经销商在上月补库意向较弱,随着市场全面恢复,次月将存在一定补库行为。但是值得注意的是,终端市场恢复节奏较缓,物流运输行业自身竞争压力下,车辆运行景气度较低,轮胎实际消耗表现不佳,一定程度上抑制轮胎货源的流通。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00