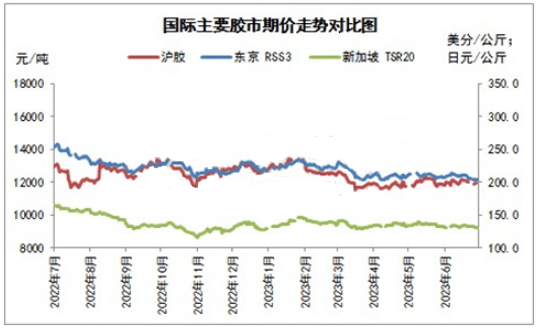

2023年 7月份,天然橡胶行情反复震荡,而合成橡胶行情则呈现先扬后抑,不过从买卖情况看,全体买卖通畅。行情回顾如下。

合成橡胶:

7月份,合成橡胶行情表现先扬后抑。中石化、中燃油各厂商在 6月底至 7月上旬接连提高合成橡胶价钱,且配合炒作部分装置检修或降负以及沪胶上扬,合成橡胶市场价值在上旬表现出提高。进入中旬,供方再次调涨顺丁橡胶与丁苯橡胶价钱,市场也由此而得到支撑。可是随着价格高企,获利盘回吐意愿增长,而部分解套货源也开始出货,因此导致市场价值体现下滑,而沪胶在 7月 17日大幅回落也加剧弱势。

下旬,丁二烯稍微回流带来提振,而供方也持坚合成橡胶价格,可是丁二烯橡胶到市场在即的情况下大部分业者却持有谨慎观望态度,市场缺乏有用指引,行情呈现出震荡,不过因担忧兰化丁苯橡胶装置将恢复运转,丁苯橡胶市场价值反而渐渐晃动,部分牌号价格倒挂,买卖平淡。月底前,供方提高顺丁橡胶价钱,部分区域顺丁橡胶报盘显露小幅提高,不过丁苯橡胶改变有限,交易少量。

天然橡胶:

7月份,天然橡胶行情表现来回震荡。期货方面,宏观市场回流,国内轮储消息进一步发酵,厄尔尼诺条件造成推行农产物期货上升等提升沪胶反弹力度, RU2309合约最高涨至 12565点。可是映入中旬,商品市场普及发展修缮, RU2309合约探低至 12020点。不过随着中央政治局会议部署下半年经济稳增长事业,且发改委等多部门颁布促进汽车消费的多个举措,期货市场在下旬震荡反弹。现货方面,期货在上旬冲高拉动现货报盘调涨,但因缺乏需求支撑,实质买卖平淡。中旬,下游制品公司开工负荷不高拖累浅色胶买盘冷清,而在下旬,橡胶期货震荡上升,天然橡胶现货价钱跟随上调,只是工厂需求后续弱势,商家走货缓慢。

趋势分析

( 1)丁二烯: 进入 8月份,部分远期货源商谈高位将带动市场,可是 8月份进口货源供给充裕,另外前期检修的装着也将重启,供应将承压,在经过 8月初的偏强震荡后,中下旬在供给充裕的作用下行情或有回落空间。

( 2)供应: 丁苯橡胶方面,申华丁苯橡胶装置虽自 7月下旬减轻负荷并计划在 8月下旬检修,但兰化丁苯橡胶装置却规复运行,而宜邦丁苯橡胶装置也计划在 8月 10日恢复运行,且考量到吉林石化丁苯橡胶装置二线运转,丁苯橡胶可供量将逐渐增添。顺丁橡胶方面, 大庆石化、浙石化顺丁橡胶装置将陆续恢复,而其余装置则未有变化或维特高负荷出产,综合预估 8月 BR9000产量在 10.5万吨附近。

( 3)条件: 8月份,全钢胎开工仍存在偏弱预期,且其成品储存或将走高。而在半钢胎方面,尽管雪地胎新定单有所下滑,但是前期定单仍在进行中,其对于半钢胎的运行仍将具有支撑。

( 4)预测:

天然橡胶:台风等极端天气短暂影响国家内部外产区原料产出,同一时间也源于宏观政策带动,期货震荡偏上。但现货供给却仍然充裕,而下游制品公司开工负荷不高,多为刚需收购,同一时间考虑到主力移仓或减仓, 8月中上旬行情将面临负担,但在要求复苏预期下,中下旬或领有反弹体积。

合成橡胶:8月份,虽有部分企业如齐鲁石化顺丁橡胶装置、申华化学丁苯橡胶装置计划检修也许限产,但是兰州石化等丁苯橡胶装置以及大庆石化等顺丁橡胶装置却恢复运行,且考虑到高利润下生产企业的踊跃性,合成橡胶可供量将增长。而在要求方面,半钢胎开工率较好以及 8月下旬订单预期增长将带来丁苯橡胶请求增加的预期,不过全钢胎却有所欠佳。

原料方面,原油条件旺季虽会支撑其价值,关于化工品也将有所支撑,但是就丁二烯本身而言,供量却源于部分公司如赛科等复产以及远洋船货的抵港而增添,其大概率将呈现区间震荡,上方存较大负担。相关产物,天然橡胶资源处于增添阶段,且需求疲弱, 8月上旬将存在压制,但下旬伴随需求改善,其价格有望反弹。综合而言,供方政策与能化产物偏强支撑, 8月中上旬合成橡胶行情有望居高运行,但终归需求欠佳,而供量存在增加预期,其行情将有望逐渐承压,只是伴随着下游订单改进,下旬行情领有反弹空间。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00