在谈顺丁橡胶供应格局之前,我们先对顺丁橡胶供应全景进行简单描述。自2010年开始,中国的顺丁橡胶行业一直处于供应过剩的状态。主要生产和交易的顺丁橡胶牌号是BR9000,而其他类似稀土顺丁橡胶和低顺式顺丁橡胶的产量和交易量相对较少。因此,BR9000市场早已呈现供应过度且需求不足的情况,这种状况至今仍在持续,只是供应过剩的程度有所不同。

展示了BR9000的产能、产量和开工率的年度变化情况。尽管在2016年和2020年分别发生过两次产能的退出,但在2020年之前的年开工率仍然低于60%,说明行业存在大量无效的产能。虽然自2020年以来,供应过剩的局面有所缓解,一定程度上利用了一些无效产能,但开工率仍难以超过70%。这与行业在2022年之后进行扩产密切相关。

供应过剩局面可以表明BR9000供应格局的4个特点:

竞争程度高:生产企业之间的竞争变得激烈。

销售价格下降:销售价格重心基本趋于跌势。

获利水平下降:生产企业盈利能力减弱。

生产调整或优化:部分企业减产或者停车。

根据非标准或惯例划分,BR9000主要类型企业可以分为中石油、中石化、民营企业、国有企业和外资企业五类。其中,中石油、中石化和民营企业是主要的供应主体,它们之间主要存在市场竞争的关系,偶尔也会有一些企业之间进行生产和销售合作。

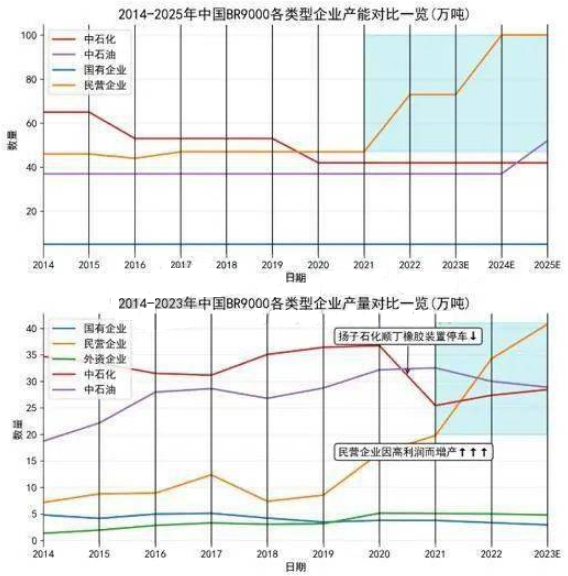

首先,根据产能来划分各类型企业的供应份额,图(二)展示了各类型企业产能的变化和对比情况。在2014年至2020年期间,各类型企业的产能数据相对接近,没有明显的变化趋势。然而,从2021年开始,民营企业的产能呈现出大幅增加的“阶梯型”走势,预计到2024年和2025年,其产能将达到100万吨左右。相比之下,中石化和中石油的新增产能有限,两者之和也只能达到100万吨左右。从产能的变化来看,市场供应格局由过去的“三足鼎立”转变为目前的“两强相持”。

其次,根据产量来划分各类型企业的供应份额,图(二)展示了各类型企业产量的变化和对比情况。在2014年至2020年期间,中石化和中石油的产量远远超过民营企业。然而,从2021年开始,中石油和中石化的供应量减少,而民营企业的产量持续增加。预计到2022年,民营企业的产量将超过中石油或中石化,并预估到2023年产量将达到40万吨左右。从产量的变化来看,市场供应格局由过去的“两强均势”转变为目前的“三分市场”。

生产企业是社会经济的基本单位,也是市场活动的主体,对于BR9000行业来说也不例外。目前,BR9000生产企业共有17家,其中4家属于中石化,4家属于中石油,1家属于国有企业,8家属于民营企业。众多生产企业意味着该行业的供应竞争程度很高。

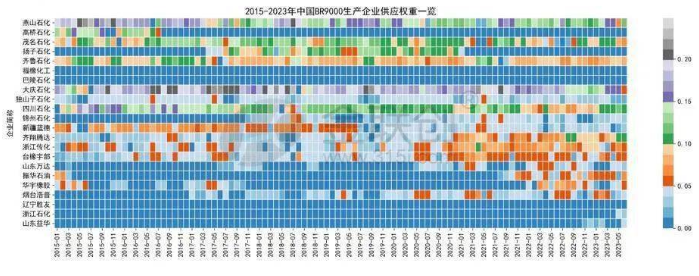

我们可以通过供应权重来分析生产企业的供应格局,供应权重主要包括两个指标:产量和连续性生产能力。下文所述权重皆指这两个指标。

在中石化企业中,燕山石化的供应权重非常高,茂名石化和扬子石化的权重相对较高,但是连续性生产能力相对较差,特别是扬子石化因为BR9000装置事故而长期停车。齐鲁石化的优势在于连续性生产能力强,但产能较小。

在中石油企业中,大庆石化和四川石化的供应权重都很高,大庆石化可以说是行业供应权重之最,而独山子石化和锦州石化由于自身产能限制,供应权重较低。

民营企业情况相对复杂。一方面,民营企业的产量相对国有企业较低,受限于自身较小的产能。另一方面,在过去,一些民营企业的连续性生产能力不高,甚至有一些企业如辽宁胜友长期停车,导致供应权重很低。然而,自2020年以来,许多民营企业陆续提高产能,提升了自身的供应权重,并获得了一定的市场供应份额。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00