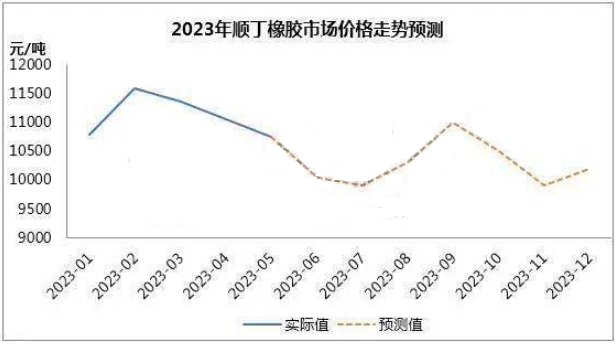

从制造供给上讲,虽然下半年顺丁橡胶没有新加产能,可是丁二烯价位偏低激发顺丁橡胶企业制造能力,国营胶和民营胶的产量都会透露预期性增长,况且扬子石化顺丁装置重启,因而,顺丁橡胶制造量将来会再次透露至少一次峰值。

从下游轮胎请求上讲,估计下半年全钢胎企业开工率小幅走低,全钢胎出卖压力继续攀升,半钢胎因外贸订单支撑,开工率或保持高位,但不排除下滑可能。下半年车胎厂出货呈放缓态势,国家内部替换及配套买家补货意向减弱,通道及终端最重要的以消化储存为主,出口市场新订单有限,发货量难有提高。

从本钱上来讲,丁二烯总体处于过剩状态,且下半年丁二烯检修装置不多,因此高供应负担仍然存留,导致顺丁橡胶本钱端支撑力度不强。

概括预测,三季度,顺丁橡胶储存积累量少,且价钱处于低位,存在阶段性反弹可能,不过考量到顺丁橡胶上期货带来的影响,同时顾及到宏观环境的不确定性,反弹阻力较大,尤其进入四季度,顺丁橡胶行情重心处于低价位,体现小幅度的震荡走向。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00