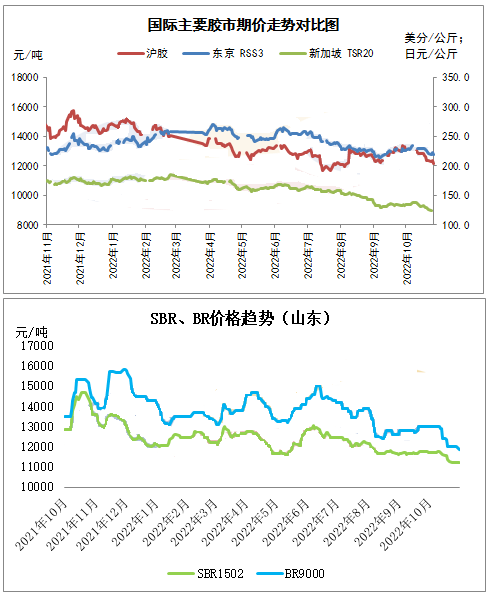

2022年10月份,天然橡胶和合成橡胶均处于弱势。天然橡胶方面,期货主力RU2301合约最低触及11585点,而合成橡胶方面,丁苯橡胶则处于两年以来的偏低位置,买卖平淡。

10月份,合成橡胶行情震荡偏弱。国庆假日时期,OPEC+宣告减产200万桶/日对油价带来提振,日胶也借力探高,因此让得业者对于沪胶开盘探高的预期浓郁,且部分公司也稍微调涨丁苯橡胶干胶价值,使得丁苯橡胶市场报盘稍微提高,但是因顺丁橡胶偏空预期较重,其却无较大反映。更多的变化来源于中旬,沪胶开盘并没有达到预期,反而震荡下行,同一时间最重要的出产公司也分别在14日、19日下调合成橡胶价钱,而山东部分轮胎企业因热电厂检修而显露减停产举止,部分业者刻意引导价钱趋向,合成橡胶行情不断下行。下旬,丁二烯震荡运转固然稍微有支撑,但是部分地区临时性封控措施却影响信心,加之部分业者仍在刻意诱导价钱,市场偏空预期不停增强,报盘回落并加深倒挂,交易平淡。

10月份,天然橡胶行情处于下行渠道。期货方面,国庆假期时期,PEC+大幅减产推涨国际油价累计增涨约16%,而东南亚产区多雨也推升原料价钱,节后首日沪胶高开,主力RU2301合约最高涨至13460点。随后,由于国内部分地区新冠肺炎病例确诊人口上升,多地区实行管制,且由于天然橡胶基本面处于供增需弱周期,沪胶持续走低,月底RU2301合约触至11585点。现货方面,虽然人民币贬值加大进口胶本钱,天气作用上游原料价钱,但是多区域管控却让得要求端担忧,且沪胶处于下行通道,现货价钱下滑。月内,价格低位迷惑部分业者补货,但补货完结后买卖再次转弱。

趋势解析

(1)要求:9月份,中国车子产量销量区分达成267.2万辆和261万辆,同比区分增长28.1%和25.7%,环比11.5%和9.5%。11月份,虽然车子产量销量已经渡过旺季,但是由于年底前置办税减半政策依然在执行,且车子企业也在加大促销力度,加之部分地位政策的支持政策,车子产量销量依然有望好于同期。同时随着疫情防控的完结,部分管控地区的轮胎公司出产也将恢复正常程度,拉动原料需求。

(2)供给:丁苯橡胶方面,主要丁苯橡胶装置运转寻常,但李长荣高新与浙江维泰丁苯橡胶装置具有检修计划却会效用到ESBR产量,且考量到部分牌号曾经处于亏损以及部分地区存留管制举措,不排除部分公司存留调度开工率的可能,从而影响产量,估计ESBR产量将下滑。顺丁橡胶方面,中石化、中燃油各装置基本寻常,但民营公司中浩普存检修重启计划,且华宇顺丁供应量增长,益华试制造,预估11月BR9000产量在9.5万吨区间。

(3)丁二烯:丁二烯多数装置维持寻常运转,虽部分新建丁二烯装置存在投产预期,供应面将显著增加数量,但仍有装置存检修计划,同时下游部分新增装置亦存投产预期,条件面亦有所增添。估计丁二烯市场偏弱震荡整理后或存一定反弹空间。

(4)预测:

天然橡胶:东南亚产区进入高产季让得供给充裕,但部分地区因疫情而存在的管控措施却抑制需求,天然橡胶受到抑制,另外泰混违约事故作用慢慢显示也加重市场看空预期,天然橡胶存留下行负担,但是毕竟价格以前映入低位区间,且云南产区将要停割,下行空间将逐渐收窄且不排除低位反弹。

合成橡胶:11月份,部分装置的检修或许调整牌号以及管制措施或将作用丁苯橡胶产量,而丁二烯也具备盘跌体积,但是随着管控完结,不乏显露一波聚焦收购,同时价值低位也迷惑接盘兴趣,且匹配天然橡胶反弹,合成橡胶将具备反弹体积。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00