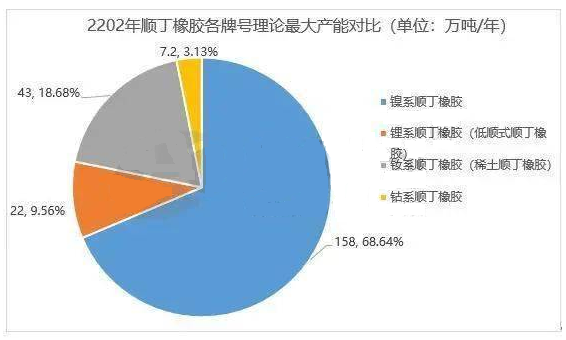

因橡胶出产装置存留多个牌号共线生产,理论共线产能明显小于理论第一大产能。理论最大产能的实际意义不在于总体统计,而在于各牌号的理论第一大产能统计,如上图所示数据。理论共线产能的整体统算数据为189.2万吨。

2023-2025年,顺丁橡胶下游资产需求格局存在小幅浮动。其中,低顺式顺丁橡胶的下游要求表现增长态势,尤其是在HIPS和ABS改性产业,这三年预估ABS/PS有约600万吨的新产能规划,假设取投产率80%,投产按时率在50%,开工负荷率在60%,那末理论制造量为150万吨左右,对低顺式顺丁橡胶的要求增长量在15万吨左右,而锂系(低顺)顺丁橡胶理论最大产能22万吨/年,未来三年低顺顺丁橡胶产能有用率将会明显提高。

稀土顺丁橡胶最重要的应用在车胎行业,虽然轮胎制造量较难显著增加,可是轮胎制造构造存在调整,节能、低碳、省油的绿色车胎应用量将来会增长,且该轮胎的制造成本也将会逐步下滑,稀土顺丁橡胶作为绿色车胎中一个很要紧的原料,其条件将来会增长,此刻稀土顺丁橡胶的产能利用率不足15%,至2025年,产能利用率期望在30%以上。关于镍系顺丁橡胶而已,应用规模相对广大。概括来看,车胎产业难有显著增加数量,根本意味着胶管、胶带等相对较小的橡胶制品行业能够维持鲜有需求量就十分乐天了,下游行业的增加数量最重要的集中在塑料改性资产。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00