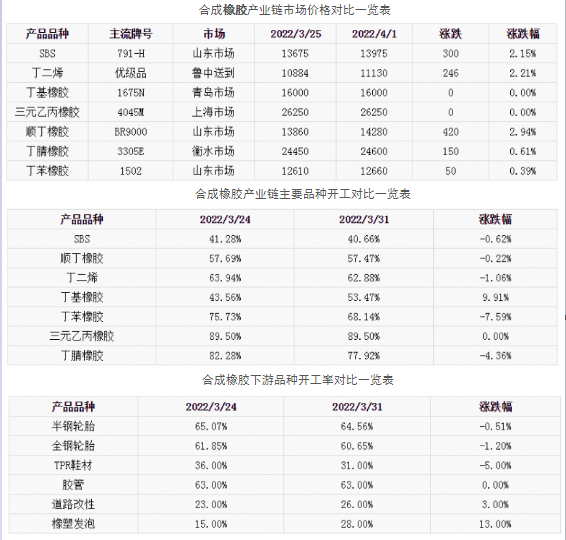

本周内合成橡胶主要产品品种价格以上涨为主,仅丁基、三元乙丙橡胶价格暂稳。

合成橡胶下游产品品种具体分析来看,主要下游行业开工较上周涨跌互现,其中道路改性、橡塑发泡行业开工率有所上升,轮胎及鞋材开工率略下降,胶管开工率表现稳定;目前公共卫生事件影响尚存,个别下游产品开工虽窄幅上升,然物流及运费成本增加限制下,开工情况仍需密切跟进。

具体分析来看,浙江维泰丁苯装置停车检修,李长荣丁苯装置暂未重启,吉化丁苯装置延续两线降负运行,拖累丁苯橡胶装置开工率下降至68.14%;丁腈橡胶方面,金浦英萨装置延续停车检修,本周暂未重启,开工率延续低位;丁基橡胶部分装置开工率提升,带动开工率有所走高。原料丁二烯方面,茂名石化2#装置受上游影响暂无产出,影响其开工率下降至62.88%。SBS、顺丁橡胶装置变动不大,其它产品开工率均表现相对稳定。

具体分析来看,原料丁二烯价格资源相对偏紧,价格持续高位,价格环比上涨2.21%至11130元/吨,成本面对合成胶市场存底部支撑。合成胶市场供应收窄,且主流供方意向调涨新月出厂价格,受此影响,顺丁橡胶及SBS市场报盘明显走高。而丁苯市场虽存在供应收窄预期,但前期社会库存高位,短时现货资源依然充裕,再叠加下游需求延续弱势,涨幅较为有限。

本周期,合成橡胶产业链开工情况多表现为下降趋势,仅丁基橡胶装置开工率继续上升,其中下降幅度较为明显的产品分别为丁苯橡胶、丁腈橡胶。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00