国内东部、东南部沿海聚集了天然乳胶最重要的消费下游,如手套、发泡、气球、避孕套、鞋等。浙江、上海、山东、广东占比60%-70%,是进口中心。2021年以上四地占总进口量的70%左右,较2020年增加约9个百分点。其中浙江是乳胶发泡的主要聚集地,2021年以12.51万吨的进口量占据第一位,同比昨年同期上升约15%,但较2019年下滑约31%,主要原因即是近两年以来旅行业遭到重创,发泡工业面对出卖不佳,开工承压等困难,条件下滑明显。

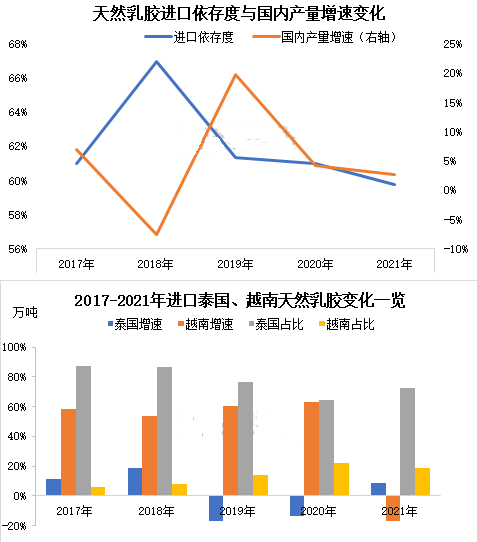

但是近几年产业竞争剧烈,国产浓乳以其质优价廉的特质迷惑下游慢慢加大使用量,需求量的提高进一步刺激产量的解放,产量维持正增加,国产浓乳市场份额进一步扩大,进口格局产生转变,2021年天然乳胶进口依存度为60%,较2020年下滑1个百分点。

2021年进口量继续下滑 分月进口量合适季节性波动

2021年华夏天然乳胶最重要的进口贸易伙伴为泰国、越南,自两国进口量占总进口量的92%。2021年中国自泰国进口量39.77万吨,同比增加8.54%,但自泰国进口量占总量的73%为近几年相对低位程度。2019年最初自泰国的进口量慢慢下滑,主要是源于伴随国产浓乳与越南乳胶价钱优势突出,同时下游部分乳胶制品企业运用国产乳胶或许越南乳胶对泰国乳胶发展替代从而实现制造利润的第一大化,导致进口泰国乳胶逐年递减。2021年自越南的进口量为10.4万吨,同比下滑17%,占总量的19%。越南作为新兴产胶国,产量正处于排放阶段,同一时间越南乳胶较泰国乳胶价值优势明显,在中国市场的份额一年年扩大。

2021年进口总量接着下滑,累计进口55万吨左右,同比下滑3.65%,较2019年微降0.9%。2021年天然乳胶进口合适季节性波动规则,此中3月份最高约6.79万吨,2月份最低约2.61万吨。2月份是华夏市场春节假期,加之考量新冠疫情的不确定性,进口多聚集在3月份到港。二季度内外盘倒挂抑制贸易商进口积极性,同一时间条件淡季,不利于进口量的放大,6月份天然乳胶进口量仅有2.65万吨,为年内次低。

2022年进口量预测:

预计2022年中国天然乳胶进口量在55万吨左右水平,较2021年的增加0.11%,维特增加但增幅局限。

维持增长的预判最重要的基于:其一,2022年泰国、越南天然乳胶产量存在继续排放的根基,其中估计自越南进口天然乳胶的占比或将接着扩大。其二,预计条件保持稳定增添态势,中国手套、发泡花费同比稳中增加,带动进口量上浮。其三,近两年套利盘参与天然乳胶套利的踊跃性较高,利于天然乳胶进口量的放大。

但增幅或相对有限的判断依据主要出自于:其一,2022年自老挝缅甸的天然橡胶原料经过乳胶税则号进口的可能性不大,那么会导致实际进口量有所缩水。其二,伴随国产乳胶产量的增加,进口天然乳胶的市场份额或将进一步被挤占。因此,预计2022年天然乳胶进口量增长或有限。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00