2024年10-11月,国内天然橡胶市场跌后反弹,越南3L胶市场交易气氛愈加冷清,主要因缺乏价格优势。越南3L胶与国产全乳胶作为浅色胶代表,两者之间具备一定相互替代性,由于2023年四季度至今,越南3L胶交付船期拖延,新胶到港量少,国内持续去库,支撑现货价格不断走强。据上图可见,2024年10-11月份,上海地区越南3L胶市场主流价格升水国产全乳胶约1000元/吨左右幅度,缺乏价格优势,尤其北方地区制品企业替代比例较高,导致下游需求遇阻,现货交易趋弱。

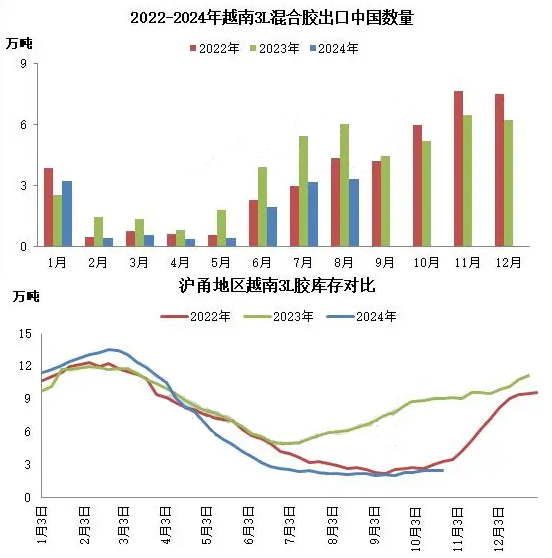

2024年1-9月越南3L混合橡胶出口中国数量为13.46万吨,同比减少42.36%,其中9月越南3L混合橡胶出口中国数量为3.31万吨,同比减少44.88%。2024年越南天然橡胶出口中国减量,一方面是其新胶提产不及预期。尽管越南产区三季度进入提产期,但雨水天气偏多,9月上旬台风“摩羯”带来大范围降雨及洪水灾害,导致割胶工作遇阻,胶水提量缓慢。其二,受产销利润影响。原料提量缓慢,以及加工厂交付前期订单,抢购原料,支撑原料价格走强,挤压加工厂生产利润空间。因浓乳利润更优,工厂优先排产浓乳为主。因中国市场前期合同价格偏低,上游方交付延期,新胶进口遇阻。

2024年越南3L胶进口同比宽幅回落,国内现货持续去库。供应季节性规律影响,一般情况下,国内华东地区越南3L胶多数于7月开始累库,2022年累库时间较晚,在10月后,2024年华东地区3L胶库存虽然于9月止降,但至11月份并未出现明显累库。截至2024年11月初,华东地区越南3L胶库存同比减少72.71%。今年3L胶市场呈现供需双弱态势,下游鞋材等其他制品类企业订单欠佳,且迫于橡胶原料价格持续上涨,挤压工厂生产利润空间,装置生产维持偏低负荷,对3L胶采购亦不着急。

11月份,越南天然橡胶将逐步进入旺产,伴随天气情况好转,原料产出将快速上量,加工厂利润空间打开,带动生产积极性,供应呈现增加趋势。历年进口数据来看,10-12月份为我国越南胶进口高峰期。受制于市场货源流通性偏紧,今年国内3L胶现货价格表现偏强,从9月中旬起国内现货价格顺挂海外船货价格,进口利润窗口开启。成本支撑松动,新胶产量提升,进口利润窗口开启,而下游采买积极性偏弱,综上因素压制,国内3L胶价格趋势预期转弱,与国产全乳胶价差将呈现快速回归走势。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00