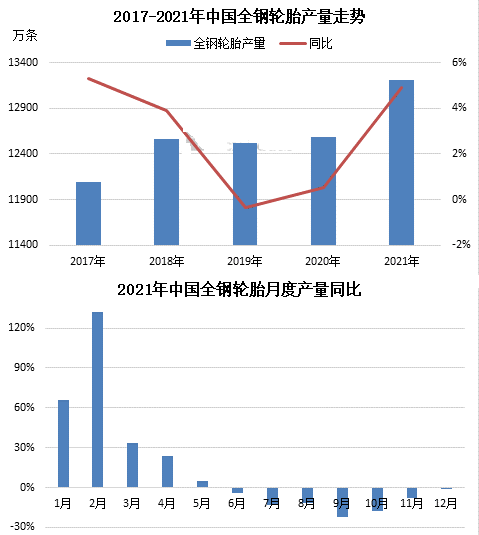

在轮胎价格上浮助推及市场一起请求聚集排放支撑下,春节后中国全钢车胎市场较快进去高开高走、高产高销态势,3月实现近五年单月产量峰值,同比涨幅达到33.79%。加之2020年同期基数较轻,一季度全钢轮胎产量同比增幅多达60.75%。可是好景难续,映入二季度后市场较强表现后劲不足,交投活跃度明显降温,连涨促进下的社会储存负担开始凸显,要求自下而上的拖累增多,产量开始呈走低趋势,二季度产量同比增幅收窄至7.98%,三季度产量同比止增转降,降幅达到15.58%。四季度全钢车胎月度产量虽有下滑,但降幅逐月收窄,最重要的得益于一方面是车胎企业生产的持续性和稳定性获得一定保险,另一方面是年前库存储备的助推。12月以4.66%的同比增幅在超出预期中完美收官。

纵观全钢车胎产业,早些年的“井喷式”投资热潮到前两年“断崖式”投资冰点,再到近两年的“理性式”投资规复,最后实现行业的大整合,资产聚集度有了显著的提高。全钢轮胎工业在供需不断平衡下保守推行,产量年度浮动幅度震荡波动。从全个行业发现特点来看,逐年实现新的增量的同一时间,产物的进级及优化、资金的保障及供应亦呈现出新的发力点。数据表态,2021年中国全钢车胎产量约1.32亿条,较上年同比增添4.89%。

从监测数据来看,2021年华夏全钢车胎月度产量呈现出先扬后抑的运转态势。自6月份产量首次减少后,截止12月份产量已经遭遇 “七连降”。其中降幅最高透露在9月份,降幅达到22.08%,且创下近五年(2017-2021年)来9月产量的最低水准。

除此之外,其余地区全钢轮胎产量同比均实现不同程度的增幅,其中增幅最大的是安徽地区,涨幅62.84%。该区域现有全钢车胎企业三家,年产能约有560万套,此中安徽佳通、万力轮胎、德轮橡胶。同一时间,浦林成山、通用股份、玲珑亦有在安徽区域建设车胎名目计划。

分地区来看,作为全中国轮胎生产大省的山东区域,2021年全钢轮胎产量同比增加1.86%,较2019年增加2.95%。其次是江浙沪,全钢轮胎产量同比下滑1.06%,较2019年下滑0.88%。辽宁区域全钢车胎产量位居第三,同比增幅4.67%,较2019年下滑2.29%。

整体来看,2021年中国全钢车胎市场在国度宏观经济稳固向行的大背景下达到历年峰值,超预期的亮相出独有的高光时候。驱动全钢轮胎市场实现正增长要素离不开之下几点:一是范畴车胎企业在资金利好支撑下较强的产能释放力;二是出口市场量价齐升的较强带动;三是行业聚焦度的提高,淘汰产能的重生;四是车胎公司对销售通道进行改良和调度,产量销量共增;五是范畴企业扩建名目产能的释放及落地。来自橡胶网

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00