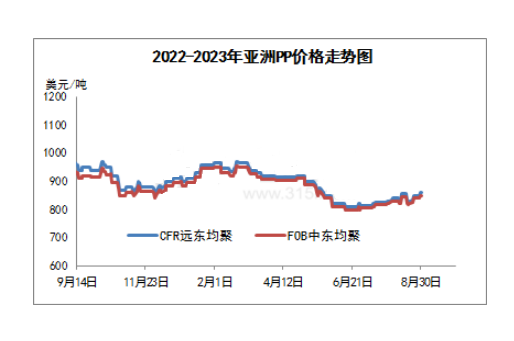

8月份CFR远东均聚月均价收于843美元/吨,环比上月涨2.8个百分点,FOB中东均聚月均价收于834美元/吨,环比上月涨2.84个百分点。

东南亚方面,月初,市场价高报价偏少,成交不顺。月中旬左右,成本支撑高价报盘,但客户难接纳高价,另韩国、新增坡以及印度尼西亚假期作用,市场交易运动偏少。月中下旬,供应减少境内价值上升。临近月底,由于上游压力和出自华夏市场的积极信号,每周都在提高报价,然则,在越南独立日假期之前,贸易活动相比清淡。

南亚方面,月初,因印度部分生产厂家在8-9月停车,供应缩紧,价钱大幅上调,部分客户适量补库。月中下旬由于下游产品需求没有回升,聚丙烯请求正好放缓,多半客户是在往日三周最初上涨的时候订购的原料。临近月底,市场正好等候中东的报价,市场高涨势头基本消失,中东地区的报价预计将在本周末公开。在昔日几周的补充库存完毕后,收购意愿已经削弱,虽然当地工厂的检修可能导致产量减少,但市场人员大多以为其作用曾经被吸收了。

华夏方面,月初,中国聚丙烯市场的买卖量一直低迷,因为期货市场下跌抑制了客户的踊跃性。月中旬左右,价值窄幅波动,聚丙烯的利润相对压缩,PDH工厂的利润水平较低,但行业对目前价钱的接纳程度良好,最重要的受旺季信心增强和较少投机买盘的支撑。中下旬至月底,由于上游市场强劲,另境内颁布有利政策效用,PP市场震荡高涨,且涨后维持高位。月底市场仍在努力应对成本压力。由于丙烷价值高涨,丙烷脱氢厂的利润率在以往一个月大幅下滑,下游工厂依旧不愿意大批补充库存。

9月份中国市场旺季来临,请求有一定支撑,预计聚丙烯仍跟随大宗商品回暖的趋向偏强运转。拉丝主流报盘在900-960美元/吨;注塑主流报盘880-970美元/吨,共聚主流报盘960-1040美元/吨,估计短期内美金PP市场偏强震荡为主。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00