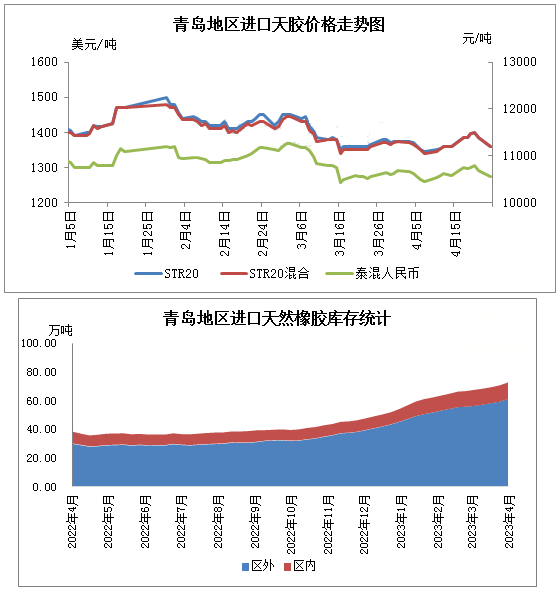

2023年4月,青岛区域进口天胶市场呈现跌-涨-跌的震荡格局。截至4月24日,青岛地域STR20近港、现货报盘在1360-1370美元/吨,较3月底下跌1.09%;泰混国民币现货价钱在10550-10580元/吨,较3月底下跌1.22%。

4月初,橡胶期货宽幅下探,青岛区域进口胶价格跟随走低。东南亚产区处于低产季,原料价值坚挺,美金胶跌幅较窄。套利商平仓,中间商补空单、逢低建仓等,人民币混合橡胶交易气氛活跃。业者逢低纳入,叠加宏观数据向好,橡胶期货回暖走强,随后进口胶行情止跌反弹。中间商轮仓,混合橡胶远月货物买盘活跃,且船货美金报盘坚挺,补货本钱高,支撑其成交价钱逐步上升,同样带动市场现货价值小涨。但近月进口量十足,青岛地域天然橡胶库存保持增势,下游工厂无意过多储备原料,现货买盘通常,高价成交不易,4-5月船货价差略有扩大。基本面缺乏强劲利好支撑要素,随着橡胶期价上探,套利商逢高加仓,胶市上行阻力较大。月底橡胶期货转跌,进口胶价格回落,临近五一假期,部分车胎工厂存在检修布局,节前备货意愿不强,保持刚需收购。

4月青岛区域进口胶库存维持增长态势。截止2023年4月中旬,青岛地区通常贸易仓库天然橡胶储存同比约增长105%,保税区内天然橡胶储存同比增长41%。3月华夏天然橡胶进口量为59.82万吨,再创历年同期水准新高,尽管4-6月为天然橡胶进口低峰期,但依据青岛区域储存变化来看,4月天胶进口量依然处于偏高程度。仓库储存体量大,新胶入库效率缓慢,周期较长。

预计5月天然橡胶虽然有触底反弹可能,但总体仍处弱势,上方空间有限,维持震荡格局。进入5月,泰国、越南等产区亦将陆续开割,关心开割初期天气情况,若气候陆续偏干将抑制胶水产出。境内云南产区旱情短期难以获得有效缓解,开割长时间延迟,严重作用割胶进度,不利于全乳胶产出,将为天胶市场提供支撑。境内现货储存充裕,尤其深色胶储存居于偏高水准,而下游轮胎公司出售放缓,成品储存累增,开工存在稳中走弱预期,天胶供需基本面呈现偏弱。美欧央行5月仍存留加息预期,宏观市场风险犹存,天胶行情不具备反转需求。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00