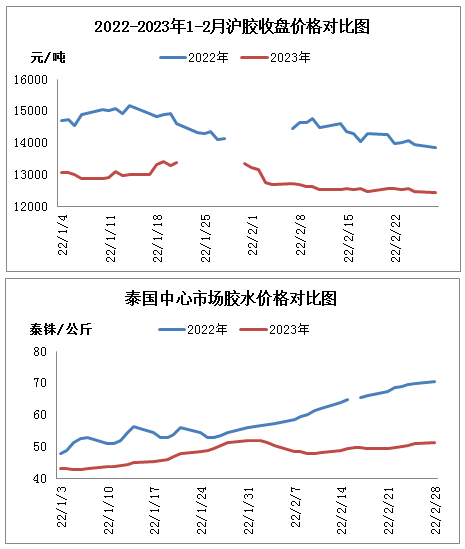

尽管2023年1月天然橡胶市场行情震荡向上,但2月市场冲高回落,随后行情陷入僵持梳理格局。截止2023年2月28日收盘,沪胶主力2305合约最高值为1月30日的13690点,最低值为2月17日12345点,累计下跌1345点,跌幅为9.82%。2022年1-2月,天然橡胶市场同样表现先涨后跌走向,该周期内沪胶主力合约最高值为15240点(1月13日),最低值为13815点(2月28日),累计下跌9.35%。上图可见,2023年橡胶期货价钱震荡区间明显低于2022年同期,价格重心约低1500元/吨左右。

2023年气候条件正常,天然橡胶各主产国停割周期适合通常季节准则性。1月份,华夏产区进入周全停割期。越南东部地域降雨偏多,随着气温下滑,橡胶树树叶急速变黄、落叶,原料产出下滑,停割流程提速,1月底越南产区仅少数国营胶园零星割胶,映入2月份越南产区周全停割,符合寻常停割周期。泰国北部、东北部地区同样于1月进入落叶期,原料一步步减产,2月其产出降至1-2成。泰国南部主产区1月仍处高产季,但降雨量较多,必将程度抑制胶水产出,2月份南部地区陆续减产。

东南亚产区逐步减产,当地原料收购价钱相对坚挺。2023年1-2月泰国中心市场胶水采购价值最高值为1月30日52泰铢/公斤,2月28日收盘价值为51.5泰铢/公斤。2023年胶水价值同样低于2022年同期程度。2022年2月28日,胶水价格最增涨至70.5泰铢/公斤,最重要的因马来西亚区域手套条件旺盛,对胶水原料抢购积极,推进原料价格不停走高。但由于疫情时代乳胶手套产能急剧扩张,随着条件萎缩,成品储存积压,工业淘汰整合,对胶水原料采购热度降温,市场价格回归理性。

2022年与2023年春节前,下游轮胎工厂停工放假时间较往年均有不同程度提早。但2023年春节后下游轮胎工厂复工进度明显优于2022年。2022年春节后,部分一线公司自2月7日左右陆续安排复工,受环保要求影响,山东潍坊、东营等区域的轮胎公司复工时间推迟至2月中下旬。2023年春节后车胎工厂大部分于1月底寻常复工,但工人返程进度较慢,出产提产偏缓。元宵节后(2月上旬),工厂产能利用率高速提升。半钢胎企业出货畅通,订单排满,表里贸订单交付情况较好,全钢胎企制造同样提产,但成品储存相对较高。据数据统计2月份,轮胎公司总体开工率在56%附近,其中全钢胎开工率为59%,半钢胎开工率为67%,斜交胎开工率为42%。

尽管日前下游车胎工厂制造情况较好,车子、重卡产销数据也有所回升,可是天然橡胶产品及上游原料价钱全体仍低于去年同期,尤其沪胶空头压制偏强,横盘近一个月时间,天胶现货表现涨跌两难的僵持局势。3-4月仍处于国外割胶冷季,关注境内储存拐点及国家内部需求是否延续转好,胶市有望低位反弹,但总体仍处震荡来回行情。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00