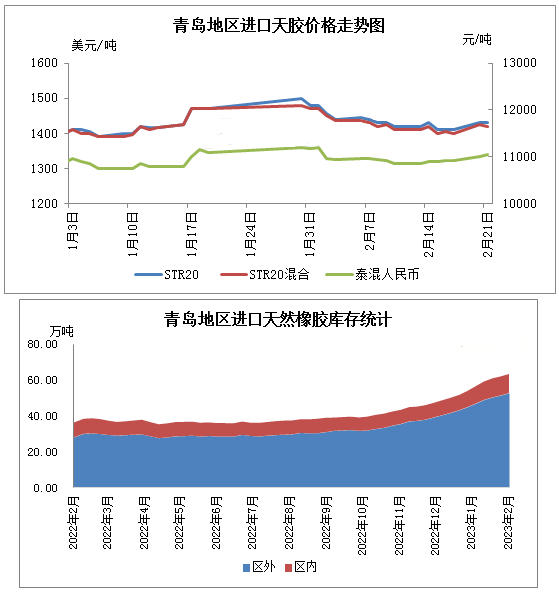

2023年2月,青岛地区进口天胶市场跌后反弹。截至2月21日,青岛区域STR20近港、现货报盘在1430-1440美元/吨,较1月底下跌3.38%;泰混人民币现货价钱在11050元/吨左右,较1月底下跌1.07%。

2月青岛地区进口胶库存维持增长态势。截至2023年2月中旬,青岛地区通常贸易仓库天然橡胶储存同比约增长85%,保税区内天然橡胶储存同比增添29%。春节假期后,船货到港集中,1月下旬到2月初青岛地区进口胶储存提速累增。随着轮胎工厂复产,刚需回暖,天然橡胶出库量提高,进去2月青岛地域天然橡胶储存维特增势,但增速放慢。

2月上旬,青岛地域进口胶市场震荡走低。请求复苏缓慢,弱现实冲撞下,国家内部橡胶期货宽幅下跌。虽然山东区域轮胎厂陆续复工,但以消化节前储存为主,需求不旺。部分套利商获利平仓,市场卖强买弱,价格全体下行。中下旬,进口胶市场行情止跌反弹,尤其人民币混合橡胶价值表现强劲。一方面,东南亚产区进入低产季,本钱支撑下,东南亚外盘商报价坚挺,无意低出。

且仓单储存偏低,境内NR期货走强,利于提振深色胶价格。另一方面,元宵节后,山东地域轮胎厂提速提产,刚需回升,部分业者心态转多。国内套利商加仓条件仍然活跃,配合部分商家补货、轮仓等,推升混合橡胶价钱越卖越强,在天然橡胶各品种买卖中体现亮眼。月内美元兑人民币汇率升值,且美金盘升水国民币价值,缺乏通关利润,买卖偏少,月内价钱下跌周期略长。随着NR期货走强,市场美金价格下旬反弹。

2023年3月华夏天然橡胶市场不定性因素较多,估计震荡幅度拓宽。RU2303合约交割,期货盘面多空博弈。供应端,东南亚产区处于低产季,新胶产出减量,成本支撑较强。中下旬境内云南产区开割,关心开割初期产区气候及胶树生长概况。虽然目前轮胎工厂产能应用率提高,要求安稳向好,但趋势方面,公司订单及末端要求能否持续好转仍需观望。此外,3月中国“两会”、欧洲央行及美联储议息会议,关注大宗品市场对宏观消息反映。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00