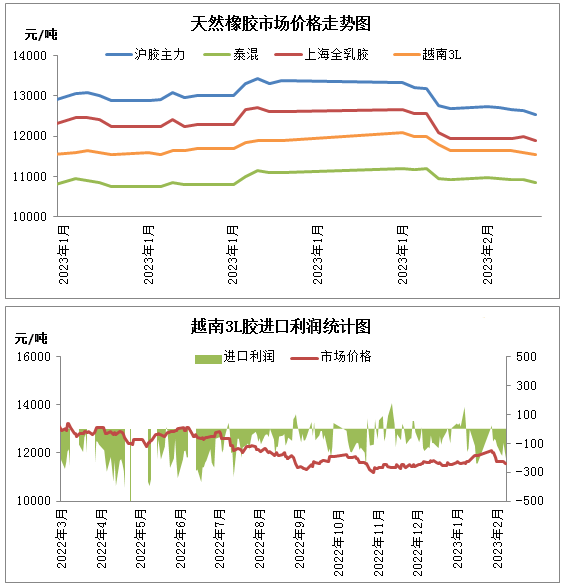

2023年1-2月,境内天然橡胶市场体现先涨后跌趋向。尽管1月受春节假期要素作用,下游工厂陆续放假,刚需日趋削弱,但在强预期支撑的乐天情绪下,春节前最终一周天然橡胶市场连续涨势,1月19日沪甬区域越南3L胶报价约在12000-12100元/吨,实单成交约11950-12000元/吨。春节假期归来,面临弱现实的压制,天然橡胶市场行情急转直下。截至2月13日收盘,RU2305合约累计跌幅约9.02%,越南3L胶收盘价格较春节前约跌400元/吨,跌幅约3.33%。

套利窗口打开,2022年四季度越南胶进口量提高。越南是我们国家混合橡胶第二大进口来自国,其天然橡胶最重要的种类有3L胶、10号胶、小烟片及天然乳胶等。跟随越南橡胶的开割及生产周期,7月起咱们国家越南胶进口量体现递增趋势,四季度为进口高峰期。2022年11月至2023年1月,橡胶期货总体表现上升趋向,境内非标套利窗口开启,拉动国内代理商进口意向。据海关总署数据统计,2022年华夏共进口越南混合橡胶122.87万吨,同比微增1.77%。

进口利润体积有限,支撑国内现货价钱抗跌。1月越南东部地域降雨偏多,随着气温下降,橡胶树树叶急速变黄、落叶,原料产出迅速下降,加速停割进程,1月底越南产区仅少数国营胶园零星割胶,进入2月份越南产区全面停割,符合寻常停割周期。越南产区新一轮割胶工作打开约在4月中旬,日前正值停割期,工厂及外盘商消化库存为主,无意过低廉格出货,故成本端存留必定利多,利于支撑国内3L胶市场现货价格。

需求疲弱,国内储存累增,整体供应充裕。春节假期首尾,华东地域越南3L胶储存维特累库趋向,节后累库速度有所放缓。截至2023年2月初,沪甬地域越南3L胶库存同比微降5%左右。尽管元宵节后,下游工厂陆续复工,但受工人返厂率不高、招工问题、生产利润不足、新订单状态欠佳等多要素作用,鞋材等制品企业产销两弱,且部分工厂节前适量备有原料库存,2月中上旬补货条件低迷,均导致越南3L胶现货走货缓慢。

综上来看,越南3L胶即存留本钱端支撑,又遭到请求端低迷压制,导致其价钱振动体积收窄。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00