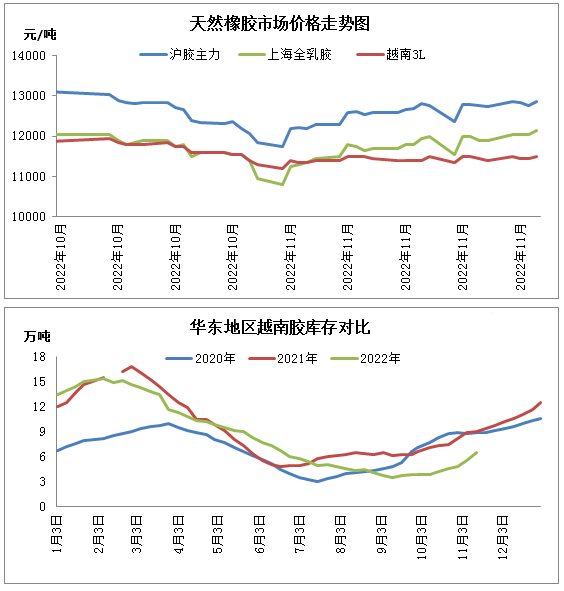

境内天然橡胶市场自10月底触底反弹,近一个多月时间市场表现窄幅震荡向上态势。截止12月5日收盘,沪胶主力合约由10月31日最低11585点,最高触及13025点,累计涨幅12.43%;全乳胶由10800元/吨涨至12150元/吨,涨幅约12.5%;而越南3L胶仅由11200元/吨最上升至11550元/吨,涨幅为2.68%,且11-12月上旬主流价值在11400-11550元/吨区间窄幅振动,价值陷入僵持横盘状态。

全乳胶价值跟随沪胶走强,与3L价差由平水逐步演变为升水3L胶600-700元/吨不等;3L升水泰混的价差也有11月初的1100元/吨左右收窄至500元/吨以内。虽然3L胶价钱优势显现,但现货市场交易依旧寡淡,仅部分套利商逢高加仓,采购船货为主。导致3L胶市场“死气沉沉”的最重要的原因是下游鞋厂等制品企业定单状况欠佳。新冠肺炎疫情反复,国度里面经济放缓,个人消费能力及消费水准下降;上半年外贸定单流失;地缘政治冲突、高通胀、加息等要素压制,四季度以来欧美市场购置能力也明显减少,进一步加重出口公司负担。表里定单不足,映入12月份,部分工厂制造陆续收尾,据闻华南区域鞋底以前准备放假,叠加年底资金吃紧等因素,节前工厂对原料备货意愿低迷,3L胶等浅色胶请求将愈加清淡。

中国云南产区基本全面停割,海南产区也步入减产阶段,而东南亚主产国仍处于旺产季,尽管阶段性降雨偏多,但总体产出维特增长态势。随着浓乳生产利润空间收窄,越南原料从新回暖到干胶方面,11月份开始越南3L胶产量及出口至中国数量增速加速,国家内部3L胶累库速度也显著提升。尽管截止2022年11月下旬,国度里面越南3L胶储存低于历年同期水平,结合供给季节原则性以及当前下游要求状态,中期国度内部越南胶储存将维特增添趋势,市场行情后续弱势,难以透露转机。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00