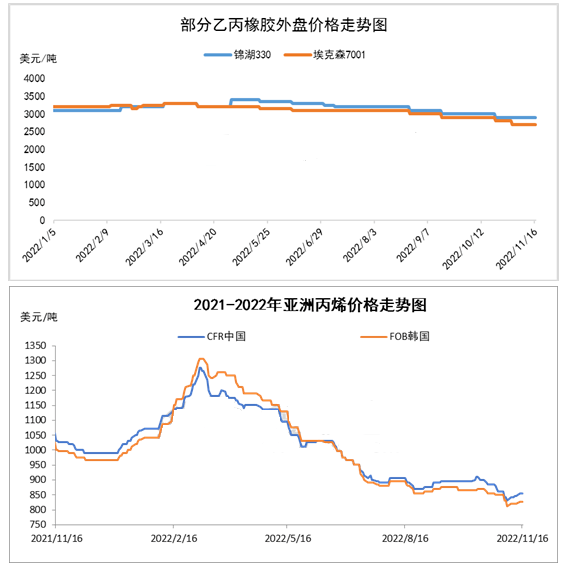

11月,石脑油裂解装置仍然损耗,MTO装置本钱面亦承压明显,受部分装置泊车检修及后续的检修计划作用,加之远洋货物后续呈现减少预期,市场全体供应依旧偏紧预期为主。然则,主力下游衍生品跌势未止,需求面拖拽下,估计亚洲乙烯市场弱势难改,短线或维持僵持偏弱,后续关心供需面变化。反观丙烯,来自欧美最重要的经济体货币政策、西方俄油制裁及OPEC+减产合同执行等效用因素繁杂,总体来见不确定性较强,预计原或呈现先抑后扬的态势,关心成本变化及心态作用。全体而言,原料市场偏弱震荡,于乙丙橡胶支撑有限。国家内部乙丙橡胶装置寻常运行,市场货源尚可,供给面暂无支撑可言。需求面来看,下游公司开工不高,市场买气不佳,请求面弱势难改。概括而言,乙丙橡胶市场陆续弱势整理走势。

亚洲丙烯市场窄幅增长为主。供给方面利好支撑周内亚洲丙烯市场偏强运行。本钱压力下,东北亚地域包括中国市场在内丙烷脱氢及裂解装置开工体现一般,部分装置检修降量并存,或显露开工延期,供给面利好支撑市场心态。但请求端依旧拖累丙烯市场,周内聚丙烯/丙烯的价差一度仅在20美元/吨,聚丙烯条件连续疲弱,拖累丙烯市场,由此周后期亚洲丙烯市场滞涨梳理。

亚洲乙烯市场商谈后续僵持。亚洲石脑油价格继续走高,裂解成本面依旧承压。11月以来,亚洲地域有部分检修装置重启,然而也有多套装置重启计划再度推迟,部分甚而推迟至2023年。下游衍生品方面,尽管部分产物价值显著高涨,但利润薄弱,开工低位,储存高企,加之终端用户依然保持观望,对采买意向造成抑制,下游工厂仍不敢贸然发展原料收购。交易双方意向差距难以融合,让得市场固定价钱商谈阻力重重,总体交投气氛持续僵持。运输及成本压力下,虽然工厂价钱高报不坏了解,但买方处境亦显问题,只能选择变化价格商谈以下调风险。

境内乙丙橡胶装置正常运行,市场货源充裕,供给面暂无支撑可言。要求面来看,部分区域受疫情影响,下游公司开工有限,且内销及外销状况其实不乐观,要求面弱势难改。宏观方面暂没有有益因素支撑,短期内乙丙橡胶市场弱势整理为主,市场报盘或受要求拖拽窄幅走低,提示广大投资者,密切关注乙丙橡胶需求面消息的进一步指引。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00