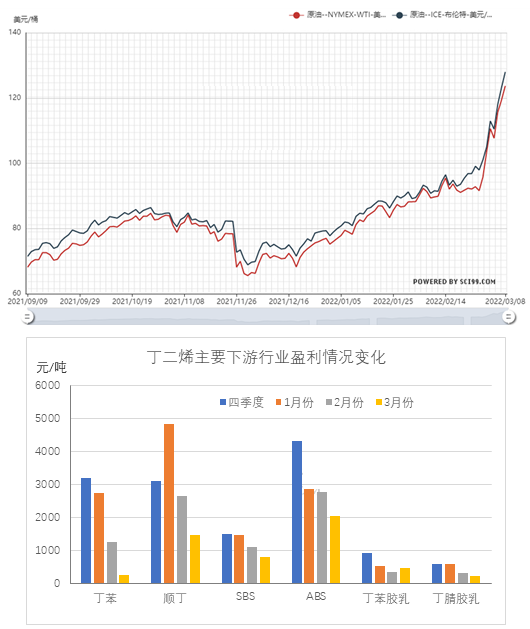

自12月下旬最初,国际原油价格最初震荡上行趋向,至2月底,原油价值上行明显提速,涨幅较前期扩大。受地缘局面连续吃紧影响,3月份原油价格迅速拉涨。截止3月8日收盘:4月WTI涨4.30报123.7美元/桶,涨幅3.6%;5月布伦特涨4.77报127.98美元/桶,涨幅3.9%,分别创下2008年7月22日和8月2日以来最高结算价。

据监测丁二烯下游产业盈利概况来看,自12月份最初出现必定下降。截至当前3月初下游产物盈利多半较昨年4季度平均盈利降低一半周边,其中丁苯橡胶盈利跌幅最为明显,跌幅高达92%。其次是丁腈胶乳,跌幅在60%附近,其它产物跌幅多在50%上下,盈利情况下调明显。当前丁苯橡胶、丁腈胶乳大部分在成本线边缘徘徊,单吨理论盈利仅在200元/吨周边。此两个产物市场货源供给充裕,可是条件增量有限,导致成品价钱难有显著走高,厂家成本负担相对明显。虽然目前顺丁橡胶、ABS等产品利润尚可,可是在丁二烯价值持续推涨下,利润空间亦遭到显著压缩。

从以上丁二烯利润走向图中可行明显瞧出,自去年12月份开始,境内丁二烯理论利润值由正转负,工厂透露损耗状态。源于丁二烯国家内部货源供给充裕,丁二烯价格跌至相对低位。但是成本相对高位概况下,工厂制造显露损耗。后期受要求增加及部分装置突发泊车消息等刺激,丁二烯价格显露必将水平走高,相应丁二烯工厂利润显露必定改良。可是近期随着原油价格再度大幅上行,丁二烯工厂盈利体积再次缩窄,当前单吨理论平均盈利仅在200元/吨周边。

短期来看,国际原油涨势或难有显著转向预期,成本端支撑或仍然偏强。近期丁二烯及下游产品在基本面波动相对有限情况下,价钱多半被动跟涨。从丁二烯方面来看,3月份短短几个工作日中石化丁二烯离厂价已累计上调1100元/吨至9500元/吨,但是厂家盈利概况改善相对局限。下游产品价钱虽亦有不同程度调涨,但是在根本面没有显著优化下,价钱被动跟涨幅度不大,利润空间亦显露紧缩。后期须要关注丁二烯下游工厂开工负荷调度状况,若上游价格增涨幅度下游市场不行及时吸收,那末可能在一定程度上对原料价格上涨存在抑制,存留反向拖拽可能。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00