2025年3月,中国天然橡胶(含乳胶、复合胶、混合胶)进口量共计59.41万吨,同比增加18.07%,环比增加20.64%,超出2020-2024年同期均值8.91万吨。今年3月中国天然橡胶进口数量明显高于历年同期水平,一方面因进口利润窗口开启以及国际需求一般,标准胶进口至中国数量有明显增量。另一方面,中国对柬埔寨、缅甸、老挝实施进口关税减免优惠政策,利于其天然橡胶对中国的进口。也有部分前期船货推迟因素,导致3月进口量增加。而国内需求表现稳中偏弱,部分企业排产略有下调,对橡胶原料采买积极性不高。2025年1-3月,中国天然橡胶(含乳胶、复合胶、混合胶)进口量共计168.57万吨,同比增加19.68%。

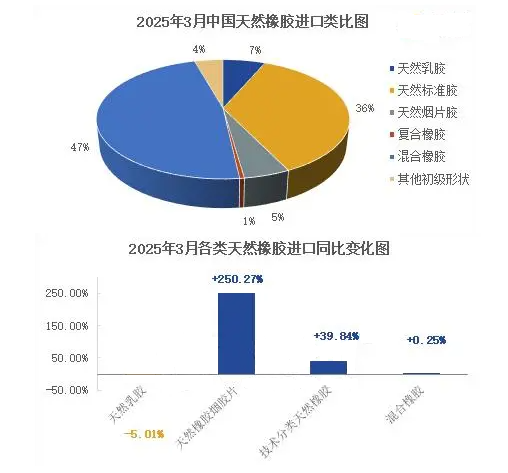

混合橡胶为我国天然橡胶进口的主要品种。据上图,中国2025年3月天然橡胶进口分类数据显示,天然标胶进口占比36%,较2月占比增加6个百分点;混合橡胶进口占比为47%,较2月占比减少5个百分点;天然乳胶进口占比7%,较2月占比减少2个百分点;天然烟片胶进口占比5%,与2月占比持平;其他初级形状天然橡胶占比4%,较2月占比增加1个百分点。

2025年3中国天然橡胶进口中,天然烟片胶、标准胶、混合橡胶进口量同比均呈现上涨态势。具体来看,天然乳胶3月进口量同比减少5.01%,环比减少15.03%。该月天然乳胶主要进口来源国为泰国,进口量3.49万吨,环比增加38.49%,多为国内套利商采购。越南乳胶进口量仅0.29万吨,环比减少85.05%,停割期越南库存较少。烟片胶3月进口同比增加250.27%,环比增加4.48%。该月烟片胶主要进口来源国分别是缅甸、泰国,进口量分别为1.4万吨、1.27万吨,环比分别增加2.94%、10.43%。中国对缅甸天然橡胶进口零关税政策,利于缅甸烟片胶的进口。泰国烟片胶进口利润窗口开启,进口虽有增加,但下游采购偏弱,刚需交易。

3月,初级形状天然橡胶进口同比增加39.84%,环比增加44.81%。泰国、科特迪瓦、印度尼西亚为标准胶的主要进口来源国,进口量依次为9.5万吨、4.68万吨、3.15万吨。进口利润窗口开启以及国内轮胎厂采买情绪一般,均促使标准胶进口至中国数量增加。混合橡胶进口同比增加0.25%,环比增加7.35%。泰国、越南是混合胶主要进口来源国,该月进口量分别为15.55万吨、6.26万吨,环比分别增加27.98%、减少36.51%。3月泰标、泰混进口同环比均有增加,但泰标进口占比扩大,主要因NR走强,交割利润窗口开启。部分前期推迟船期的货物到港也是促使3月进口增加的因素。

预计4月中国天然橡胶进口量环比增加,但同比减量。前期促进口因素仍存,但正值上游产出淡季,增速将有放缓。结合国内青岛地区深色胶库存变化,标准胶进口量或依然充裕。关税政策影响,4月天然橡胶行情呈现断崖式下跌,下游需求呈现转弱趋势,对长期国内进口意向或有抑制。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00