本期沪胶持续下跌,周均价较上周明显走低。从基本面看,泰国原料持续上浮加之下游复产开工率提升,均对盘面有所支撑;不过外围市场疲弱,商品市场普遍下跌,同时下游买采尚未进去正途,对胶价支撑局限,跟随盘面走弱。截至本周四,RU主力2205本周均价14358元/吨,较上周均价跌280元/吨,跌幅1.91%;NR主力2204本周均价11765元/吨,较上周均价跌135元/吨,跌幅1.13%。截至本周四,RU2205收于14050元/吨;NR主力2204收于11655元/吨。

本周天然橡胶美金现货均价走低。一方面沪胶下跌拉动美金现货价值走低;另一方面下游需求复苏延后,周内交投清淡。STR20#现货周内波动区间1820-1855美元/吨,本周均价1828美元/吨,较上周跌6美元/吨,跌幅0.33%;STR20#混合现货周内波动区间1810-1850美元/吨,本周均价1833美元/吨,较上周均价跌5美元/吨,跌幅0.27%。

本周天然橡胶均价重心下降,上海全乳胶均价13565元/吨,较上周降低173元/吨,跌幅1.3%;山东市场STR20#混合胶价值13240元/吨,较上周减轻13267元/吨,跌幅0.2%。周内境内现货人民币市场全体呈现出重心下移态势,根本面来看下游工厂陆续复苏,全世界新胶供给步入低迷期,但由于外围宏观情绪导致商品市场总体呈现偏弱格局,沪胶主力重心持续下探,价值最低逼近14000点位。而现货要求来看,仍以小单刚需采买为主,下游条件复苏节拍尚未周全规复。

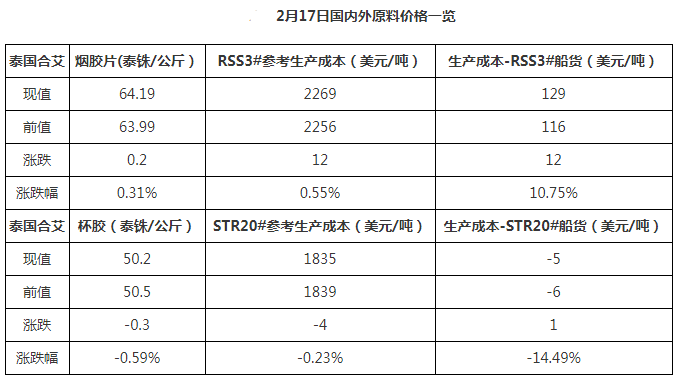

本周天然橡胶美金船货市场均价小幅上移,截止本周三STR20#船货周均价在1853美元/吨,较上周增涨6美元/吨,涨幅0.32%;SVR3L混合船货周均价1851美元/吨,较上周上升9美元/吨,涨幅0.49%。本周美金盘船货市场价值重心小幅上移的最重要的原因在于周内泰国原料采购价值持续增涨,制造成本不断抬升从而支撑美金船货价值上浮运行,但同时国内下游请求表现欠佳叠加期货盘面弱势走低,从而限度船货增涨幅度,周内成交氛围低迷。

从调研的复工情况来看,原计划晚于2月20日复工的山东地域轮胎公司在上周末到本周初陆续规复开工,受复工时间提前效用,本周全钢车胎开工负荷较上周回暖,但受工人不足、市场请求规复缓慢等要素影响,开工负荷水平仍旧不高。本周山东地域轮胎企业全钢胎开工负荷为33.36%,较上周上涨24.74个百分点,较去年同期高涨15.87个百分点。(监测全钢胎企业26家,此中年产能300万套以上的公司10家。)

厂家方面,随着本周东营及周边地区车胎公司陆续开工,下周车胎行业开工负荷有望进一步提升。市场方面,随着元宵节的完结,车胎商家基本全面返市,加之经销商订货会助推,车胎市场活跃度有望进一步提升,车胎库存将逐渐向终端转嫁。

从调研的复工情况来看,原计划晚于2月20日复工的山东地区轮胎公司在上周末到本周初陆续恢复开工,受此影响,本周半钢轮胎开工负荷较上周明显回流。据了解,当前半钢车胎配套和出口订单呈现尚可,半钢轮胎制造恢复速度全钢车胎。本周国内车胎企业半钢胎开工负荷为36.71%,较上周高涨16.22个百分点,较昨年同期高涨16.24个百分点。

下周来看,天然橡胶市场总体或保持弱势震荡。从产物自身根本面来看,天然橡胶市场供需端赐予市场方向性指引偏弱,虽全世界低产季作用下新胶放量有限,原料高挺带来的本钱支撑赐与价格底部一定支撑;需求端来看,下游企业开工水准将进一步提升。但从外围宏观情绪来看全体偏空,对于商品价钱走向效用明显,因此估计短期沪胶或继续维持弱势震荡运行为主,短期关心14000点位支撑。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00