昨天上午盘沪胶整体表现偏强,国内现货市场主流价格跟随期货盘面上涨50-150元/吨,市场交投表现欠佳。

下游厂家方面,从了解来看,轮胎厂家春节停产最早本月中旬开始,次周虽不能迎来集中停产表现,但是整体开工水平将逐步走低,部分计划停产厂家或将有序进入全面停产准备阶段。

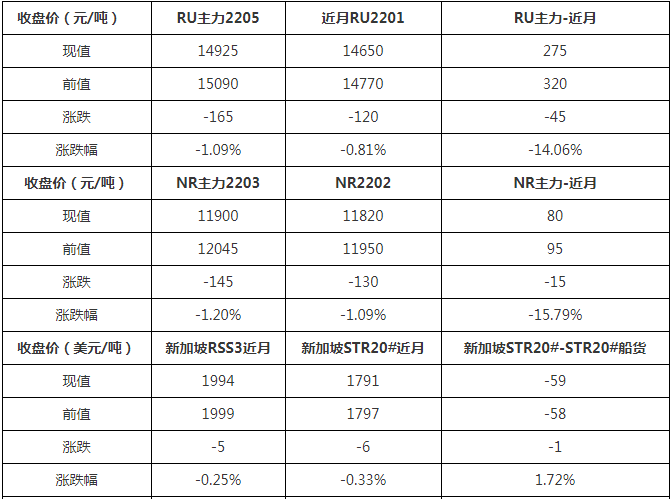

本周天然橡胶美金现货均价上涨。周内现货市场交易尚可,套利盘加仓及工厂刚需采购是市场买货主力。STR20#现货周内波动区间1770-1850美元/吨,本周均价1823美元/吨,较上周涨47美元/吨,涨幅2.65%;STR20#混合现货周内波动区间1780-1850美元/吨,本周均价1825美元/吨,较上周均价涨24美元/吨,涨幅1.33%。

美国汽油需求下降,EIA数据显示上周美国汽油库存实际增加796.1万桶,远超市场预期。美国初请失业金人数增加,交易商获利回吐,国际油价小幅下跌。另一方面,美国页岩油产量有增加趋势,这为供应端也带来了一定压力。截至1月13日收盘:2月WTI跌0.52报82.12美元/桶,跌幅0.6%,3月布伦特跌0.2报84.47美元/桶,跌幅0.2%。SC2203涨9.1报523.8元/桶。

本周天然橡胶美金船货市场均价上涨,截止本周三STR20#船货周均价在1833美元/吨,较上周小涨30美元/吨,涨幅1.66%;SVR3L混合船货周均价1809美元/吨,较上周小涨14美元/吨,涨幅0.78%。本周美金盘船货市场价格重心上涨,主要原因在于泰国东北部部分地区橡胶树逐渐落叶,从而导致原料胶水供应减少,支撑胶水价格整体走高,南部最高收购价格攀升至55-58泰铢/公斤,美金盘市场受支撑整体上扬。

本周山东地区全钢轮胎样本企业开工较上周走高,主要原因是上周元旦假期停产的轮胎企业稳步复工,拉动本周开工走高。但同时,周内部分样本轮胎企业出现减产、部分产线停产行为,一定程度上亦对开工形成拖累,故监测整体开工较上周走高,但不如元旦假期前一周的开工水平。当前需求明显放缓,库存高位态势延续。本周山东地区轮胎企业全钢胎开工负荷为59.08%,较上周走高7.56个百分点,较去年同期下滑11.22个百分点。

本周国内半钢轮胎企业开工水平较上周走低,主要原因是上周元旦假期个别停产的轮胎企业稳步复工,拉动本周开工走高。但同时,周内部分样本轮胎企业出现减产、部分产线停产行为,对开工提升形成抑制,故监测整体开工较上周走低,且低于元旦假期前一周的开工水平。周内价格暂无新的调整。监测数据显示,本周国内轮胎企业半钢胎开工负荷为59.42%,较上周下滑1.05个百分点,较去年同期下滑8.11个百分点。

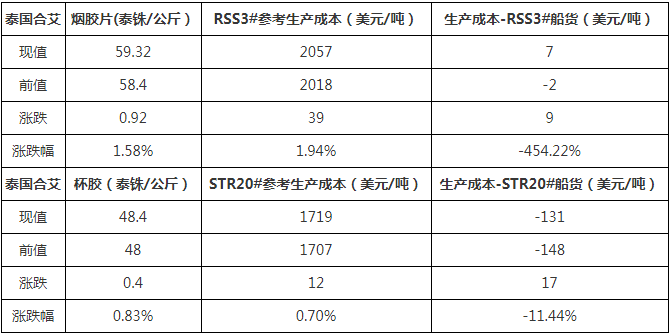

昨日沪胶主力2205突破15200元/吨后快速回落,夜盘窄幅调整,整体在14950元/吨上下50元/吨震荡,盘后市场现货及船货价格跟之走低,成交商谈一般。据悉,近日泰国胶水持续高涨,多数地区已经冲至55泰铢/公斤,南部部分地区实际冲高至58泰铢/公斤,主要受泰南、泰北产区部分橡胶树已经开始掉叶,原料数量开始减少所致。此外国内青岛持续低库存,或将对盘面形成支撑。不过需求端买采积极性减弱,短期天然橡胶或将以区间震荡走势为主。

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00