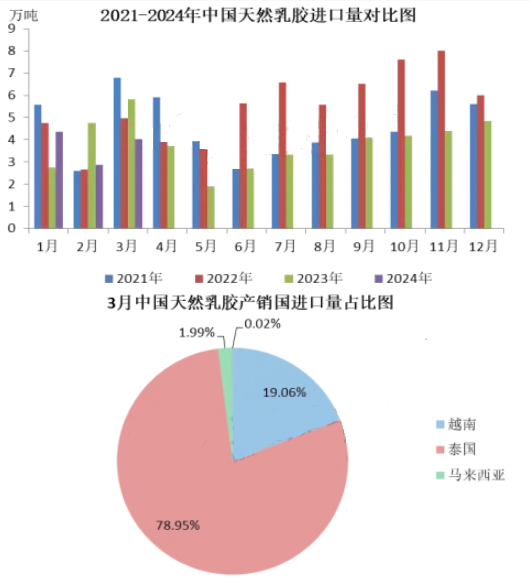

2024年3月,华夏天然乳胶进口量共计4.02万吨,环比上升39.93%,同比下调30.95%。2024年1-3月,中国天然乳胶进口量共计11.24万吨,同比下调15.60%。

泰国成为3月华夏天然乳胶最大进口国,自泰国进口3.17万吨,环比上涨137.74%,占总进口量的78.95%;自越南进口0.77万吨,环比减少49.20%,占总进口量的19.06%;自马来西亚进口0.08万吨,环比上浮184.00%,占总进口量的1.99%。

中国天然乳胶3月进口量环比呈上升态势。越南、泰国北部产区停割,泰南产区挨近割胶尾声,原料市场价格节节攀升,二盘商存惜售情绪,胶水差不多有价无市,叠加泰铢兑美元汇率贬值,工厂出产成本重心抬高,外盘商报盘不停上调,加工厂制造利润得到优化,出货积极性有所提升。同时3月下游制品企业多处于复工复产阶段,中下旬橡胶期货下跌,拖拽市场情绪,部分天然乳胶商家抛货,下游公司逢低刚需补货。此外,因2月份是中国市场春节假期,贸易商多规避船货到港,且前期船货有延迟情况,进口多聚集在3月份到港。尽管环比上升,但是2024年3月中国天然乳胶进口量同比下降,且创近几年来新低。

华夏天然乳胶4月进口量环比或体现下跌趋势。一般来看,4月份天然乳胶进口量处于高进口月之后的回调时代,此时绝多半时间东南亚主产区仍处于停割状态,宋干节后泰国北部以及越南产区起首打开新一轮割胶,但是今年多地透露高温干旱天气,海外产区开割状态有所作用,且开割初期原料排放局限。同一时间内外盘倒挂状态持续,进口压力居高,船货到港存在一定缩量可能。另外,今年华夏海南产区如期开割,国产胶放量预期下,市场看跌心态犹存,叠加下游要求跟踪不足,部分下游制品企业新加订单局限,以消耗库存回收现金为主,对原料采购踊跃性不高,压制进口天然乳胶成交重心,打压贸易商进口积极性,亦在必定程度上波及4月份的进口状况。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00