2023年10月,华夏天然橡胶(含乳胶、复合胶、混合胶)进口共计50.09万吨,同比减少5.94%,环比减少1.79%,高于2016-2022年10月进口平均值。该月东南亚主产区提产仍然缓慢,泰国、越南产区雨水依然偏多,效用割胶进度,原料收购价格坚挺,加工厂产销利润薄弱,国家内部代理商对高价货接盘谨慎。双节长假影响,10月上旬轮胎公司开工率有所降低,节后出产多恢复至正常水准。此外,船货多规避假时代到港,10月工作日偏少,该月天胶进口量通常体现环比降低态势。2023年1-10月,中国天然橡胶(含乳胶、复合胶、混合胶)累计进口533.75万吨,同比增加11.66%。

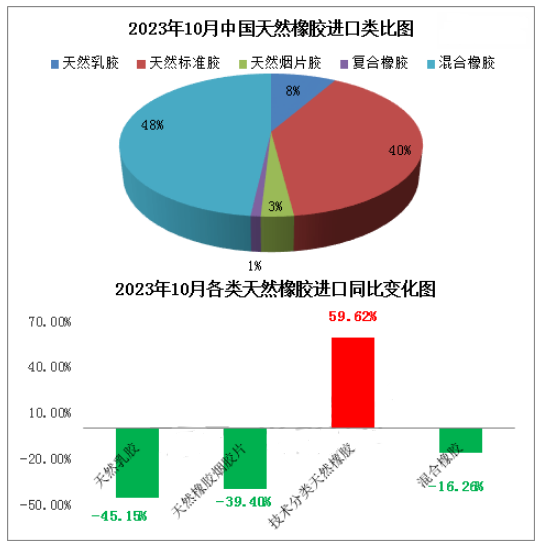

混合橡胶为我们国家天然橡胶进口的主要品种。据上图,华夏2023年10月天然橡胶进口分类数据表态,天然标胶进口占比40%,较9月占比增添4个百分点;混合橡胶进口占比为48%,较9月占比减少3个百分点;天然乳胶进口占比8%,与9月占比持平;天然烟片胶进口占比3%,较9月占比减少1个百分点。

2023年10月中国天然橡胶进口中,天然乳胶、烟片胶、混合橡胶进口量同比均下降,仅标准胶进口量同比增长。详细来看,天然乳胶10月进口量同比减少45.15%,环比增长1.87%。本年乳胶下游制品工业整体要求偏淡,进口受到抑制,二季度起天然乳胶月进口量同比均降低。该月泰国、越南是我们国家天然乳胶主要进口国,进口量区分为2.07万吨、2.02万吨,环比区分增加18.29%、减少12.17%。烟片胶10月进口同比减少39.40%,环比减少30.71%。因为国外原料价值持续居于高位,国家内部进口利润窗口关闭,本年烟片胶新胶进口量偏少。该月烟片胶主要进口来自国是泰国、缅甸,分别进口0.82万吨、0.34万吨,环比分别减少3.53%、65.31%。

10月,初级形状天然橡胶进口同比增长59.62%,环比增添16.05%。泰国、科特迪瓦、马来西亚为该月规律胶的主要进口来源国,进口量分别为6.86万吨、3.60万吨、2.53万吨,泰国和科特迪瓦规律胶进口量环比增加。混合橡胶进口同比减少16.26%,环比减少7.86%。越南、泰国是混合胶主要进口来自国,该月进口量区分为14.24万吨、7.23万吨,环比区别减少6.44%、17.09%。因混合橡胶产销利润偏低,外盘商出售意愿偏弱,以及国内套利商采购谨慎,华夏20号混合胶7-10月进口环比持续减轻。

11月泰国北部、东北部以及越南部分区域降水量减少,利于原料产出提量,天然橡胶处于季节性增产期。因本地原料及成品库存总体偏低,原料价值虽然有晃动但仍居于偏高程度,加工厂制造成本较高,外盘商报价坚挺。廉价货难补,听闻部分越南供应商回购前期订单。联合国内青岛地区一般贸易仓库库存保持降势,估计20号混合橡胶进口量依然较少。综合来看,估计11月中国天然橡胶进口量环比虽然有提高,但同比或延续下跌态势。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00