全世界经济在2022年均透露不同程度的回落,从IMF在7月发表的经济展望,估计全球经济增速将从2022年的3.5%减轻至2023年和2024年的3.0%,仍远低于3.8%的历史(2000年至2019年)年均水准。展望2023年,全球经济可能会显著筑底,并出现“V”字型走势,经济有所复苏,何况华夏将是全世界经济重要推动源。

从全球乃至华夏经济数据来进行分析目前形势发展,并对未来行情发展展望,从而进一步理解大宗市场赖以生存的大环境,即将进入四季度,“收官之战”,才是2023年大宗发展的关键。

中国物流与收购联合会6日发表数据显现,8月份全世界出产业收购经理指数(PMI)为48.3%,较上月上浮0.4个百分点,持续两个月环比上涨。这表明全球制造业有所回流,但指标数据仍在48%左右的较轻水平,全世界经济呈现弱势修缮态势,整体趋紧的大环境没有改变,要求收缩负担仍然存留。

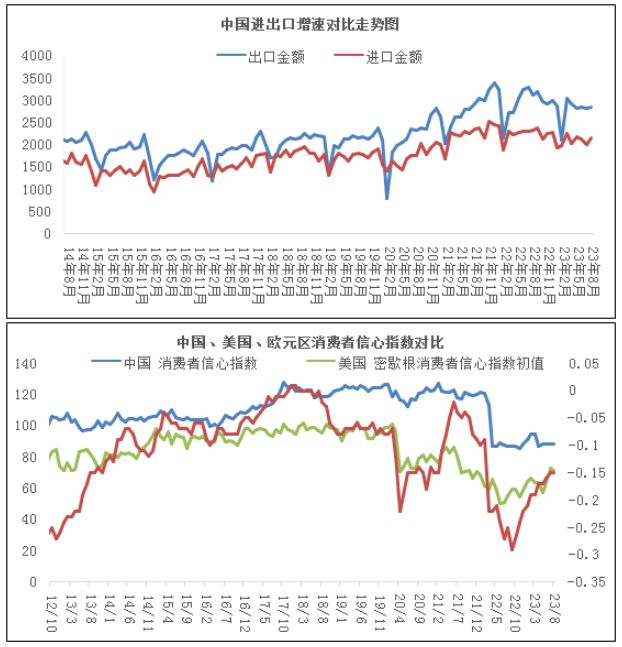

进入2023年,最重要的经济体中国、美国以及欧元区市场信心有所规复,其中以华夏条件规复,经济增长,买家信心指数较为显著;随着欧美买家信指标数据回升,消费增速以前见底,之后可能持续回流,带动经济复苏。美国因硅谷银行破产形成市场担忧情绪,从而拖累美国以及欧元区市场信心的回落。

8月份,生产业PMI回升至49.7%,在考查的21个工业中,有12个产业PMI环比上浮,出产业繁华程度进一步改进。从数据表示出生产条件同步回升、公司收购意愿加强、价值指数持续增涨、大中小型公司PMI均有所回流、企业信心有所加强等特点,不过市场需求不足还是当前公司面对的主要难题,制造业规复发展根基尚需进一步巩固。

在外部条件疲软和全世界供应链持续动荡的情况下,中国8月份进出口接着下滑,华夏8月出口同比减轻8.8%,少于7月份的14.5%跌幅;8月份华夏进口则同比下跌7.3%;从数据细分来看,咱国进出口形势,呈现出生机走强、结构更优、市场多元的亮点。尽管8月份的贸易数据略好于预期,但整体势头仍然不温不火。最重要的显然是国度内部请求,最近的房地产宽松政策可能会在短期内提供不多扶持。在外部条件疲软和全世界供应链持续动荡的状态下,华夏正好艰难开辟一条疫情后的经济反弹之路。

结合宏观经济与金融市场的关联性,2019年四季度至2020年上半年疫情的产生,全球经济乃至中国,都出现不同程度的回落,石化产业也受其拖累跌至08年经济危机的新低;从2020年下半年,随着疫情的控制,在国家的调控下,经济可以恢复,金融市场走高。直至22年,俄乌紧张形势造成全球能源危机,欧美高通胀,激发全世界经济下滑,中国也遭遇疫情反复的双重“围堵”下也出现经济形势的回落,大宗市场再一次显露下行,此种情况延续至2023年下半年,经济规复,各项举措的落地,大宗市场才可行反弹。

剖析未来宏观经济形势,才能更没有困难理解大宗商品市场发展的大环境。关于四季度展望而言:

起首,对于世界形势方面,其一,欧美经济正一步步恢复,衰退预期逐渐淡化,可能会打开新一轮储存周期;其二,国际油价的高位可能会延续,虽然说百元油价的几率,但至少高油价的程度还会持续;其三,高油价可能致使通胀会有反弹,一方面控制通胀,另一方面,经济规复,可能会意指着货币政策会进一步收紧;

其次,对于国内形势方面,其一,中性情形下今年三、四季度GDP理当区分在4%和5.3%左右。四季度是政策落地效果的重大观察窗口,也是达成全年GDP增速指标的关键时代,于是国家队救市政策会延续,仍有接着降准、降息的空间;同一时间也需要关注国家对于房地产工业的进一步刺激政策;其二,依托地产政策放松、货币政策调度等要素后续的发酵,四季度经济压力可能放慢,不过却难以改变潜在经济增速放缓的趋向,需求相对不足,低通胀趋势延续。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00