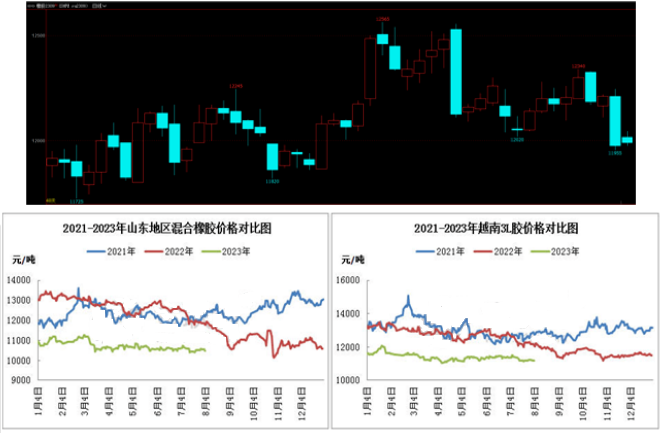

7月31日至8月4日天然橡胶期货体现先涨后跌走向。近期国内氛围偏暖,发改委颁布 20条新措施,包括优化汽车限购措施,扩大新能源汽车消费等,周初橡胶期货高涨, RU2309合约最高涨至 12340点。 09合约进入限仓月,持仓量下滑。天胶现货交易平淡,期市上行遇阻;惠誉下调美国信用评级事件发酵,宏观避险情绪升温,世界油价大跌,周三夜盘尾盘国内商品期货集体走弱, RU2309合约最低跌至 11955点,随后期价企稳整理。

技术面来看,宝塔线、波段之星目标体现做空信号,预示期价仍有下行风险, RU2309合约下面关心前期低点、薛斯下轨、布林下轨 11800-11900周边支撑,关心上方均线、布林中轨、薛斯上轨 12150-12250区间负担。沪胶主力一步步移仓换月至 RU2041合约,下面暂关注近期低点 12900附近支撑,若跌破则进一步下跌看 12700附近点位。上方关心布林上轨、薛斯短轨上轨以及前期高点 13400-13500附近压力。

天胶根本面,国表里产区处于增产季,但时值雨季及台风季,局部区域仍受降雨影响,原料产出受限,以及成品出售平淡,价位偏低,加工厂利润空间受损,制造踊跃性通常,新胶产出提量或不及预期。国家内部越南胶到港量增多,沪甬地区库存缓慢增添;青岛地区深色胶储存窄幅下滑,但库存总体居于高位水平,供应维持充裕。

下游需求相对安稳,车子产销回流较快,以及外贸订单支撑,半钢胎公司维持高产,全钢胎及制品资产订单没有改进,对橡胶原料采买意向平淡。除全乳胶外,其它胶种价值处于年内低位程度,底部支撑较强,下面空间局限。中短期来看,天然橡胶市场多空双方均缺乏主动出击动能,市场行情或弱势区间震荡。趋势方面,“金九银十”预期下游请求对比 6-8月好转,且国内诸多刺激、补助政策提振下,末端市场内需环境有望优化,或提振天然橡胶市场于底部复苏回流。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00