12月份,虽然东南亚橡胶产区正值产出旺季,但部分橡胶出产仍受降雨要素作用。月上旬,泰国北部天气良好,割胶工作稳步进行,泰国南部、越南中部降雨偏多作用割胶,原料产出偏少,同时泰铢、越南盾汇率走强,加工厂本钱增加,同样支撑原料价值增涨。月中旬,越南产区天气转好,原料稳固释放。泰国南部于下旬降雨减少,对割胶事业影响削弱,原料产出有所增长,叠加浓乳条件偏弱,工厂采购积极性不高,拖拽胶水价钱跌幅较大。东南亚产区橡胶产量整体呈增长趋势。

12月,东南亚天然橡胶船货价格宽幅震荡,总体重心上移。月初,泰国南部、越南中部降雨偏多,抑制原料产出,收购价格高涨,且泰铢、越南盾走强,导致外盘商出口成本增长,同时橡胶期货后续涨势,提振商家报盘上调。人民币汇率升值,境内中下游刚需采购,市场买气尚可。月中旬,期货宽幅回落,东南亚天胶船货价格跟随下调。下跌行情中,外盘商报盘主动性欠佳,国内买盘亦不活跃,交投僵持。同一时间泰国主产区雨水减少,原料价值持续回落,贸易商观望情绪升温,市场采买踊跃性平平,还盘价值偏低。

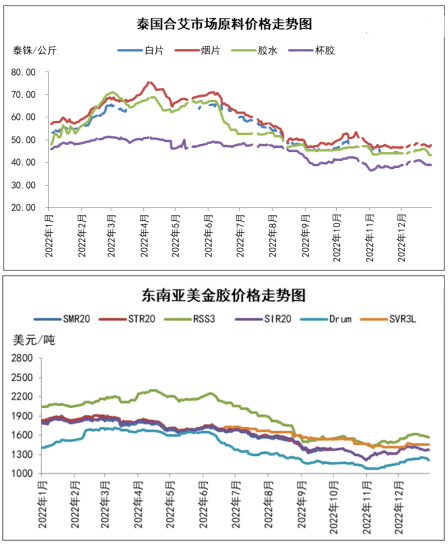

12月下旬,橡胶期货反弹后窄幅回落,东南亚天胶船货价格相对坚挺。截至12月29日,泰国烟片胶(RSS3#)船货价值在1570-1600美元/吨,较11月同期上升60美元/吨;标准橡胶(TSR20#)船货价钱在1400-1420美元/吨,较11月同期上升50美元/吨;混合橡胶(STR20#混合)船货价钱在1400-1410美元/吨,较11月同期上涨50美元/吨;桶装乳胶(Latexindrum)船货价格在1210-1220美元/吨,较11月同期上浮60美元/吨;散包乳胶船货价值在1090-1110美元/吨,较11月同期上浮60美元/吨。

12月,进口天然乳胶国民币市场主流价钱冲高回落。月中上旬,宏观有利解放使得市场信心增强,拉动橡胶期货震荡上行。同一时间泰国、越南产区降雨偏多,作用割胶事业,胶水收购价钱上浮,且泰铢、越南盾升值,导致加工厂制造本钱增加,贸易商利润遭到挤压,不得不提升外盘船货价格。此外,国家内部云南产区停割,海南产区受气温下滑效用,胶水产量下降,收购价值高涨。国内浓乳贸易商源于前期进口利润倒挂,进口热情下调,各港口浓乳现货减少,支撑其价格接着上调。然而下游请求仍然低迷,发泡、气球等制品公司开工仅维持在5成左右,订单偏弱,成品储存居高,对原料采购意愿不高,节前刚需备货有限。

12月下旬,随着降雨减少,国外原料价钱松动下跌,外盘浓乳船货价格持续回落。同一时间全国多地受疫情怀染冲撞较为明显,工厂到岗工人不足,随着元旦假期来临,部分企业提早放假,下游请求继续削弱,高价接货意向局限,对浓乳现货价格造成拖拽,业者观望情绪深厚。截止12月29日,进口华东地区泰华桶装乳胶价值在10600元/吨,较11月同期上浮200元/吨,涨幅1.92%。进口非黄散装乳胶价格在9500元/吨,较11月同期上浮450元/吨,涨幅4.97%。

1月份,华夏橡胶产区全面停割。东南亚产区方面,越南、泰国东北部将逐步减产,向停割季过渡,泰国南部仍处于旺产季。季节性新胶解放冷季下,供应端整体压力有所缓解,目前鉴于原料采购价值偏高,工厂临时未有囤货意愿,对原料采购踊跃性有限,但考量到2-3月份为全世界天然橡胶低产季,停割前期,工厂及二盘商或有意储备原料,外盘商没有意过便宜格出货,上游供应端存在一定成本支撑。但是部分下游企业于元旦首尾就曾经提前放假,且大部分制品公司表示于1月10日左右最初进入假期,公司订单大幅下降,市场渐渐清静,天然乳胶市场将一步步调转方向供需双弱的阶段,在基本面难有大幅改善的情况下,预计1月天然乳胶市场恐体现窄幅震荡运行趋向,上下体积均局限。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00