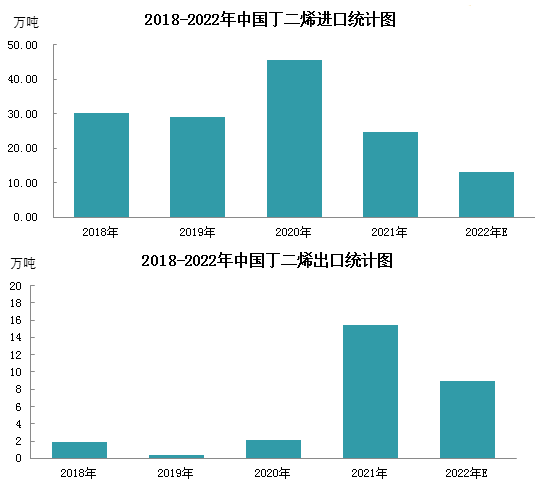

2022年,宏观环境趋势繁杂,受地缘政治冲突与动力危机持续升级等要素影响,引发国际原油价格高位,导致丁二烯成本面压力增添,供给面格局宽松,使得境内丁二烯市场行情宽幅震荡,但丁二烯进出口均呈缩减态势。

作为全世界最大的需求地,中国丁二烯进口量居多,而出口量稀少,但从2021年以来中国丁二烯进出口格局产生了转变。虽然受国外末端请求消弱,且内外盘套利缩窄影响,让得2022年国内丁二烯出口量缩减,较昨年减少5.06万吨,环比去年下降35.99%。但二、三季度,尤其6-7月份裂解装置负荷偏低及韩国物流业罢工等因素影响,同一时间欧洲市场供给面趋紧,使得华夏货源出口量激增。

2022年随着境内丁二烯新增产能不断增长,丁二烯进口量呈缩减态势,咱们国家进口依存度一年年减轻,2022年,丁二烯进口量预估在15万吨左右,较昨年减少9.84万吨,环比下降39.61%。虽在表里盘价差作用下,进口货源在码头市场仍占一席之地,但总体进口量明显下降。最重要的原因在于:一方面,华夏丁二烯新添产能陆续排放,必将程度上补充了境内的货源供应,下游外采要求削弱;另一方面,多地公共卫生事故影响,物流运输受限,从而拉低了丁二烯的消费要求;第三方面,日韩区域蒸汽裂解成本面承压,开工负荷不高,使得丁二烯最重要的出口地货源减少。

随着日前防疫政策不断改进,未来疫情要素对进出口的冲击将渐渐弱化。展望2023年,虽地缘冲突仍在陆续,全世界经济负担依旧较大,但国务院印发扩大内需战略规划纲要(2022-2035年)》,推行境内经济持续健康发展。估计2023年国内丁二烯进口量将持续缩减趋势,但出口量或进一步提高。国家内部丁二烯市场仍处于扩张周期,产能的提高带来的干脆结果就是产量的提高,且下游需求面难有明显突破,市场格局仍体现供大于求情势。随着丁二烯自给率的继续上浮,同时为了更没有问题平衡国内市场供需格局,出口或将成为常态,而丁二烯进口市场份额将逐渐缩减,未来华夏市场将逐步从流入地向输出地转变。来自金联创

热点聚焦更多》

热点聚焦更多》

服务时间:周一至周五 9:00-19:00

周六至周日 9:00-18:00